�̷���ҵ�ܷ���û�����˼ά��

���뻥��(0)

���뻥��(0)

���������ƶ���������Ѹ�ٷ�չ���ԡ����ݡ�Ϊ���Ĵ�ͳ�����������Ƿ�Ⱦָ�����ֻ��г����������ƶ��������ġ���ڡ������������Լ��ġ�ƽ̨����

�����ɴ����뵽�̷���ҵ���Ƿ�Ҳ����ƽ̨DZ������δ���ƽ̨����ҵ��

������Ȼ���û��������дʡ���ڡ��͡����ݡ������ͣ��̷�ƽ̨�ġ���ڡ������˻��ڣ������ݡ���ĩ�˴������ڡ�

����Ŀǰ���й����˻��ںʹ��������Ǹ��ѵġ������˻��ڣ�����¢���������أ����������ڵ��г������ſ��������������ķ�ʽ��Ҳ�����ڴ������ڡ���ˣ��̷�ƽ̨Ŀǰ���ֵ�״̬�ǡ����ݡ����ſ���������ڡ����������ѿء�

�����ڴ��������漰�����������硢�ͳ�������Σ�ϴ����ȶ����Թ�Ϊ�����ݡ����롣��ˣ�Ŀǰ���������ҵ��ֻ�ǡ����ݡ����ṩ�̣����ܵ������ݡ���������ҵ��������Ӱ�졣�������ݡ����ԵIJ�ͬ���־�������Щ�����ݡ��ṩ��������ҵ���ڵij��̡�

��������Ŀǰ�Ƚ����ŵľ�����ҵ�����ʵҲ�ܴ���һ�Ƕ�ȥ���⣺���������ᵽ�ġ���ڡ��͡����ݡ����ѵ����⣬������ҵ�ڶ������������㡰��ڡ����ڡ���ˣ��ȶԡ����ݡ��������ϣ����Ƴ�������ҵ���������ڣ����ٸ��ݡ����ݡ������IJ�ͬ�������ڣ��ֱ�������ϡ�

�����������缯�ж�����

�������ͼ�ܽ��Ǿ�����ҵ�ɳ��ռ�������ż���������Դ������ͷ��ҵ

��������������ѻ𣬴�2012���°���һֱ��������2013�꣬����Ŀǰ��ҵ���ڳ������£���ĿҲ��ؿ�������ҵ���������š��ʱ���������Ķ���Ҳ������Ŀǰ������������ҵ�Ѿ�������ȫ�µķ�չ���ڣ���������������ڣ���ҵ�ռ���Ŵ��г����жȻ�������ߣ������ͷ��ҵҲ���������棬��ֵ��ϣ������������

������ʮ���塱֮ǰ������������ҵ��չ��Ϊ��������Ҫ���ܵ����ߡ���Ⱦ����������Ⱥ���¼�Ƶ����3��ԭ�����Լ�����������ڽ��롰ʮ���塱֮�����ֳ�������̬�ƣ���ҵ��չ�Ѿ������˿쳵����

���������ȻҲ�������Ϻ����人�����������������ڷ��Ե��¼������ǿ��Կ������յ�������ɵIJ�������ҵ���壬���Ǹ�����ҵ�ڹ����淶��������⣬����Щ������ʵ������������ҵ������ռ�г���

������������������ҵ�ijɳ���Ҫ�����������ţ�Ŀǰ����������ҵ������������ִ������ǿ��

����2013���°�����������麻������*ST�ƽ�ı���½�ʱ��г�����ɫ����ı��H��IPO����������������ڻ������й�������������Ͱ�ˮ��ȼ�ؿƼ����츻�ȵ�����廷���ȷǹ̷ϴ�����ҵҲ��ʼ����̷�����

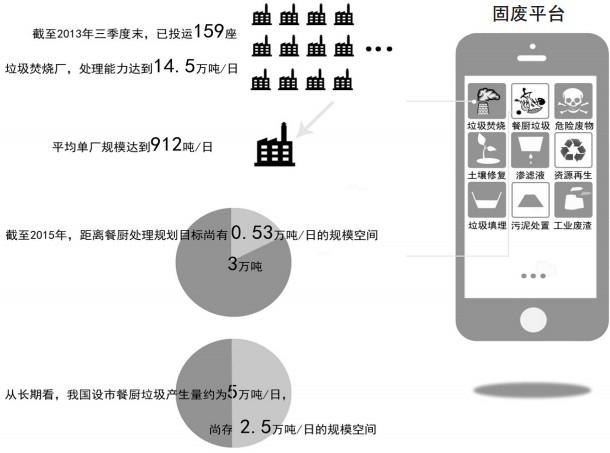

��������ͳ�ƣ�����2013��������ĩ��ȫ���Ѿ�����Ͷ��159���������ճ������������ﵽ14.5���/�գ�����������ͻ���������ģ�ﵽ912��/�գ����ӡ�ʮ���塱�г��ռ���������2015��ף�Ԥ��Ͷ�����ڽ��������������շ��糧������300�����շ������������ﵽ30���/�ա�

������2013����ҵ������ֵı仯�����г����ж�����ҵ��������ҵģʽ����������Լ������������ŵ���ʵ״���¼�������������

���������������շ������BOTģʽ����ʼͶ�ʴ�����������ҵ�����㹻���������������ҵ������ˣ�������Ȧ�ؽΣ��������ų�Ϊ����ҵ�ɳ�����Ҫ�����������ǣ�Ŀǰ�߱���������ƽ̨��ͨ������ҵ�����ࡣ

�������롰ʮ���塱֮��������̨��һϵ���漰���������Լ��̷���ҵ��չ�Ĺ淶���ߣ����Ҷ�����ҵ��ִ�б��ͼ������Ҳ�����ϡ����δ��������С����ҵ���������ͼ�ܽ����Ǿ�����ɳ��ռ�������ż������������Դ��������ͷ��ҵ��

����Ŀǰ���й��ط������IJ�������������ز���������ˮ���ط�ծ��������¶�����⣬���ϸ��ر��Ϸ������ʽ�ȱ�ڵļӴ���Щ���ض�����������������������š�

����������ȱǮ����״�����ʹ��ӿ콫������Ӫ����Դ�ͷų�������Ҳ�����߱�����������ģ���Ƶ���ҵ�����������г��ݶ�Ļ��ᡣ

��������2013��������ĩ��12����Ҫ����������ҵӵ�е���Ŀ�����Ѿ��ﵽ196����������������20���/�ա�

��������2013��������ĩ����12����Ҫ��ҵͶ�˵��������糧87����Ͷ������9.5���/�գ��������г�ռ����55%�������������г�ռ����66%��

��������δ���IJͳ���������

����Ŀǰ���������ѻ������죬�������˺Ͳ�Ʒ���ۻ����Դ������⣬δ�����һ���滮���

�����ع�2013��ͳ�������ȫ��������֣������á������ꡱ�͡������ꡱ�����ݡ�����2014�꣬Ҳ��ζ����Щ����������������Ŀ�Ľ����ڣ���֮��Ӧ�Ĺ��ڲͳ�������һЩ�г��淶���ߣ�Ҳ����2014�������̨��

����2013�꣬�������ͳ�������Դ�����ú����������Ե���й�����ȫ������66�����б���Ϊ�Ե���С��������Ϻ���ɽ�������ࡢ�����������ȵ�Ҳ��̳�̨�ط��滮�������ߡ�

����2014�꣬һЩϸ���ļ��������ȱ�����Ҳ��½����̨�����硶�ͳ����������������͡��ͳ�������Դ���ü���Ҫ�ȡ�

����2013�궩�������ͷš���ͳ�ƣ�ȫ���ͳ������ܴ�������2.47���/�գ�������Ŀƽ����������211��/�գ��ִ�������Ͷ��Լ55��Ԫ/�֣��ڽ����⽨��Ŀ�����ﵽ68������Ͷ�ʽ��ﵽ88.50��Ԫ����ǰ������������

�������ݹ��ҡ�ʮ���塱�滮������2015�꣬Ҫ�����ﵽ3���/�յĴ���������Ŀǰ����滮����0.53���/�յĹ�ģ�ռ䣻���Ǵӳ��ڿ����ҹ����вͳ�����������ԼΪ5���/�գ��д��� 2.5���/�յĹ�ģ�ռ䣬������ڡ�ʮ���塱���ͷš�

������2013��IJͳ������������俴������һЩ���ƹ̷���ҵ�ܿ����õ��⣬һЩı��ת�͵���ҵҲ�ڻ���������һ����

�����Ӳͳ����������IJ�ҵ������Ŀǰ���������ѻ������죬�������˺Ͳ�Ʒ���ۻ��ڻ�����һЩ���⣬δ����Ҫ��һ���滮�ͽ����

�������Բ�����������ڲͳ�������������Ҳ�������֣�ԭ�����ڲͳ�������������ϵ�Բ���ȫ�������������ߵ������Դ��ڲ������ӻ���Ҫ��ķ�������ҵȥ���г�������

�����ͳ���������һ��������������������������Ʒ���ۣ����ط������Ľ��Ų����ܷ�˳����λ����Ҫ����ҵ�Ľ�һ���淶�����������ղ�Ʒ������ϡ���ҵȼ�ϵ����ۻ���Ҫ˳���������������ⲿ��������������Ҳ��Ҫ��һ������б����������ҵӯ��ģʽ�����ơ�

������Щ����ƽ̨����ҵת�ͣ�

�������걸��������������

������Ӫ��ҵ���ڡ���ڡ�����Ѱ��ͻ�ƻ����ϰ�

����ƽ̨����ҵ��Ҫ�߱��ڲ�ͬ��ҵ�������ڶ��ܹ������ɳ�������������꼻�һ�֡����ǿ���Ԥ�����ǣ����������ٳ�Ϊ�ϰ���ǰ���£�ƽ̨����Ҫ����Ȼ�ǡ���ڡ����ڡ�

���������ڡ���ڡ��Ի��������������У���ˣ���Ӫ��ҵ���ڡ���ڡ�����Ѱ��ͻ�ƣ����»�����������Խ���ϰ���

��������ڡ���Ȼ�ܵ����ƣ����ǡ����ݡ�ȴ�����г����ſ���������δ����������������Ϊ����֮����˶�����ҵ����������ƽ̨����ʵ���ж��������ȳ����ߺ������ϡ����ݡ��������ϡ����ݡ���ǰ�����걸�����Ĺ̷ϴ���������

�������ص������ȵ����ݣ���˲���DZ������

����������������ȣ��ͳ���������Դ�ȴ��ھ������ڣ�����ȴ���ĩ��

����������ϡ����ݡ��أ�����Ҫ���ǵ�������������ҵ�������ڵ�λ�ã�ѡ�ֵ�ʱ�����������ص������ȵ㡰���ݡ�����������DZ�������ݡ���

����Ŀǰ���ʱ�㣬�Ӹ����ݾ������ڿ����������紦������ȽΣ����ͳ���������Դ�����������д��ھ������ڵij��ڣ���������ھ������ڵ�ĩ�ڡ�

������˴Ӳ�ͬ���ݵľ������ڿ�������Ҫ�ص������������磬����Ҫ������ʼ���ֲ��ֲͳ�������������Դ������DZ�����ݣ�����ȵ�DZ�����ݾ����������չ����ռ�г����ж��ͻᴦ�ڱ���״̬��

�����Ӳ��ֵ����ƿ�������������������Ȼ��Ŀǰ��Լ���̶���õķ�ʽ֮һ��

��������������Ρ���ڡ�����

��������������ҵ���������˻��ڳ��ڵ�ս�����壬�ε�ͷ�����ҵ�ڼ����������涼�Ƚ��걸

������Ŀǰ���ڵĹ̷�������Ȼ���˻��ںʹ��������Ǹ��ѵģ����ҽ������������ſ��г��������Ⲣ������δ�������˻���û�зſ�֮�ա�

����ɣ��֮ǰ���ʳ�����ɣ�»������ӿ��˽����������˻��ڵIJ��������Կ����������Ѿ���һЩ��ҵ���������˻��ڳ��ڵ�ս�����壬�Ⲣ�Ǽ�ҵ���ҵ������Ͷ�һ��ҵ����ô���ۡ�

���������������ܹ�����ͻ�ƣ�ƽ̨����Ҳ������Ҫ�ġ���ڡ����ھͿ��Գ��ƶ��롣���ε�ͷ��Ĵ�����ҵ�ڼ�����������һ�㶼�Ƚ��걸������ڡ��������ȴ����ǵĽ����г��ռ�Ĵ��п�Ϊ��

��������֤ȯ������ҵ�о�Ա ����

>��ԴƵ����ѡ��