ԭ�ͻ�����1980����ı�����

���뻥��(0)

���뻥��(0)

������Ƚ�/��ͼ

������̩�����ڻ��о���

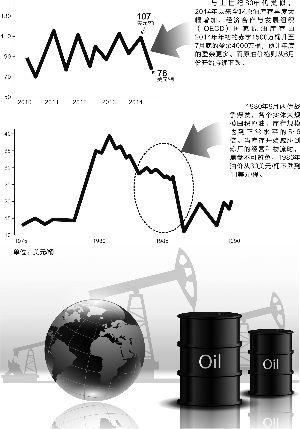

��������ԭ���ڻ��������IJ�����ԭ��(Brent)���������¿���˹����ԭ��(WTI)����6��24�յĸߵ�115��Ԫ/Ͱ��106��Ԫ/Ͱ�ֱ��µ���10��20�յ�85��Ԫ/Ͱ��82��Ԫ/Ͱ�������ֱ��26%��22%�����չ�����������20%�г�����������С�ԭ�ͽ������У�������������ٲ���Ԥ���⣬�������ԭ���DZ���ҳ���Ͳ����Ĵ�������

�����ع�ԭ���г�����ʷ��1980�������������ģ������Ҳ�������ͼ۵Ĵ���´졣ŷ�ͱ�������ȫ����������ģ���ʮ����ǰ�ı�����Ӧ���Ӻ����ڱ���ҳ���͵ı����������������ЧӦ�����ٶԱʹ�Ӧ������������ζ�ű����ٵ��ⲿ�ֱ���Ѱ���µ��г�����ԭ�͵�ó��·������Ϊ�ȶ����¼����߱����õͼۻ����ݶ�����������ͼ��µ��ĸ����������ǴӾ���̬�ơ���Ե���Ρ���Դ�ṹ�������Ӧ״���������ε�ԭ���г����жԱȡ�

����1������̬��

���������Ͱ�ʮ�����ս���������羭�������ٶ�������10�ꡣ����ʮ����ʮ����� ���羭�õ���ƽ����������5%���ϣ���ʮ�������4%���ң���ʮ�������3%���¡����ǣ� ��������ڰ�ʮ���ȡ�õľ���ʵ��ȴ���źܴ�IJ��졣������ҵ�����ڶɹ��˰�ʮ������ڼ���ľ���˥���Ժ�1983�굽1989�꣬������ҵ����ʵ���˳���7����Ȳ������� ����ս������ǰ��δ�еġ�

�����ֽΣ���2008�����Σ������ȫ�����գ����Ǹ���֮·����ƽ̹��ŷ����������˥�˵ķ��գ�����ͨ��������Ԥ���Ѿ�����̧ͷ��ʧҵ�ʾӸ߲��£�����û�н�������� ����ձ�������ָ����ʾ�ù����þ�������˥�˵ķ��ա��й����õ����ڶ���Ҳ���Բ��㣬����������ֵ(GDP)����Ҳ������7%������

����2����Ե����

����1980��ǰ�����籬���˵ڶ���ʯ��Σ����1978�����ʷ����Ʒ�����ά�����ĸ��������;��ó��־��Ҷ�������1978�����1979��3�³�������ֹͣ���ʯ��60�죬ʹʯ���г�ÿ���ȱʯ��500��Ͱ��Լռ��������������1/10����ʹ�ͼ۶�����Ӧ���š�����ʯ���г�ԭ��Ӧ��ͻȻ���٣�����������ԭ�͵ķ糱���ͼۼ�����������һ��ͷ��Ҫ��ȥ��1980��9��20�������˿վ���ը���ʣ�����ս������������ʯ��������ȫֹͣ������ʯ�Ͳ����ܵ�Ӱ������ȫ���г���ÿ�춼��560��Ͱ��ȱ�ڣ������˵�ʱȫ��ԭ���г��Ϲ����ϵ�Ĵ�����ƽ�Ӧ�ٶȽ��ţ��ٶ������ͼ����

��������1980��9������ս������ʱ�������漰ԭ�͵�ʵ�嶼��ʼ�ڻ�ʵ��������ʯ��˾�����ѹ������ȣ�����ԭ�Ϳ��ﵽ��ʷ��λ��ʯ�Ϳ���������ˮƽ����ά��30~50������ѣ����ӵ�180�죬���仰˵���DZ�Ҫˮƽ��5����6����������������½���ϵ�ʵ��ԭ�Ϳ������������Ҫ�ؿڣ�ͣ���ij����������������IJֿ⡣�ͼ���1979�꿪ʼ���ǣ���ÿͰ13��Ԫ������1980���41��Ԫ��

�����ص����ڣ��˲��ͼ��µ�ǰ��ȫ��ԭ���г�Ҳ����ƽ����2012�����п�ʼ��ŷ����ʼ�����ʽ����Ʋã�ȫ�������100����Ͱ/�յĹ�Ӧ����2013��ŷ�����֯��������������Ӧ�ж��Լ�DZ�ڵĹ�Ӧ�ж��¼���8����Ѯ�����Ķ����¼�������������ܵ�������ʿ�˺�ͨ���������������ͼۣ�����δ����ʵ�ʵĹ�Ӧ�жϡ�9����Ѯ�����ǿ�ʼ���ң���Ȩ��ʹ�û�ѧ������ŷ������һ������Ҫ���������ǣ�����Զ���˹�ĵ���������ǽ�����ѧ������ɺͽ⡣�������ղ�ԭ�ͽ�30��Ͱ�����������ڹ����Dz��ʹ���������������¼����ŵ�ԭ�����ڡ��������¼��������ǹ��ڰչ����µIJ�������»�����2013��7�¿�ʼһֱ����ף������ǵ�ԭ�Ͳ�����140��Ͱ/��½���½���100��Ͱ/�գ��ٵ�2014��Ľ�15��Ͱ/�ա�

����2014������������ɽ�Ϊ�����������Ե��¼��Ƕ���˹���ڿ�����Σ����ŷ����������Ʋö���˹�����Ʋú͵�����ͻ��δӰ�쵽ʵ�ʹ�Ӧ�����������Brentԭ�ͼ۸������115��Ԫ/Ͱ���������˹��ڱ��ң����������ռ���˱������У���δӰ�����ռ�Ƚϴ���ϲ����������ң������˷������ȶ����ڻ������ʹռ��ʽ�

����3����Դ�ṹ

��������20����80�����ȫ��һ����Դ�������У�ʯ���Ѿ�ռ���˽ϴ���ء�ȱ���������ݣ��ӹ�����Դ����(IEA)��������Դ���صĺ��������Ҳ���Դ��¿�����1980���ʱʯ����ռ����Ҫ����21���͵Ľ��죬����ú̿����Ȼ��������ռ���������ӡ�

����4��ȫ��ԭ����״��

����20����80���ȫ���վ�����ԭ��6000��Ͱ���ҡ���Ҫ����������ŷ����е�ɳ�ء������ء������ˣ���ŷ��˹�������Ҫ���������й�������˹�ȹ�������ֵ��һ����ǣ�20����80���������ԭ�Ͳ�����ɳ���൱��������1000��Ͱ/�յ���������ŷ��˹����У�Ų����Ӣ���IJ������ͻ��20����70 �����Ӣ��Ų�������ڱ��������˴����1978��Ӣ�����������״γ���5000��֣�����������ѵ�һ�룬����Ų�����Ҳ����3000��֡�1984��Ӣ�������ղ�ԭ�ߴ�270��Ͱ/�գ�Ų���������һ·�����

�����;������Ѷ��ԣ�����һֱ����ȫ������ԭ�����ѹ���1980����ĵڶ�ԭ�����ѹ����ձ�������ǵ¹����������ѵľ���ֵ�ֱ���500��Ͱ/�պ�230��Ͱ/�յ�������

����5��ԭ�ͼ۸���ݱ�

���������ع�һ��20����80���ʯ���г��ı仯����ʱ��Ϊ����ս���ı���������ʵ����ģ�ڻ�ԭ�ͣ�����ģ�ﵽ����ˮƽ��5~6����Ȼ����ʹ��ԭ����ȫ��Ӧ�жϵ�����£�ά�ֿ��ĸ߶�ɱ�(�����ɱ����������)Ҳ�Ե���ȫ��������֮��۸���1980~1985��仺���»���ɳ�ؼ�ʹ��1981����ղ�1100��Ͱ�µ���1985���250��Ͱ/�գ�����δ����ֹ�ͼ������1986��ı��������кܹؼ���һ���ǣ�1985���г���ʼ��������ղ�Ʒ�������������ո��������������濪ʼ��в�������ľ�Ӫ������ʱ�����̲��ɱ��⡣�ͼۿ�ʼÿ����δ֪���ٶ��µ�����30��Ԫ/Ͱ�µ���11��Ԫ/Ͱ��

����������ʮ������һ�ο���ʯ������Ĵ���½�����������Ͷ�ʺ�֧��Ԥ�㣻ʯ��˾���ȶ����������ɱ������µ�ԭ�ͼ۸�Ŀ���Ͷ�ʡ�������Ե�������ڲ���ӯ�������ò�������������ʱ����Ŀ�������������о���Ŀ�����ᡣ1987��ȫ���ٿ��˶��ε�ʯ�ͻ��飬12��ɳ��ͬ����ŷ��˳�Ա��֮��ǩ���µ�Э�飬ʵʩ����������ԭ��Ϊ�۸���Ĺٷ��۸���ϵ��ԭ�ͼ۸�̶�Ϊ28��Ԫ/Ͱ���˺��Լ3���£�ԭ���г��ŵ����ȶ���

�����ع�2014��˲��ͼ��µ�������ı仯��2014��7�������˱�������ƽϢ��ȫ�����Ļ�ԭ��Brent�۸�㿪ʼ�µ���2014��1~7�¾��ú����뷢չ��֯(OECD)����ԭ�Ϳ��������5900��Ͱ��ȥ��ͬ�ڽ�����400��Ͱ��ԭ�Ϳ����2014������ij���1500��Ͱ����7�µ�ӯ��4000��Ͱ��Ԥ�����ӯ����ࣻ12���ա�ŷ�����Ŀ�����ͬ����5800��Ͱ���⽫��20��ĸߵ㡣���ͬʱ������OECD����7�µij�Ʒ�Ϳ����20���еĵڶ��͵㣬������ĩ��Ʒ�Ϳ�������ȥ��ͬ�ڳ�ƽ���ļ��ȿ����»�2800��Ͱ��

����������ӵ�ͬʱ��9��ŷ��˵IJ���Ҳ��������ߵ㣬ҳ���������������IJ���Ҳ��10����Ѯ������30���¸�890��Ͱ/�ա��г��Ĺ�ע��Ҳ��11��27�յ�ŷ��˲����������Ƿ�����������ɳ��֮ǰ�������������۳ƿ��Գ�ʱ�������ͼ���80��Ԫ/Ͱ�·�����������Ѷ����Baker Hushes�����ݿ�������ҳ���͵ijɱ�����45��Ԫ/Ͱ~80��Ԫ/Ͱ���������ż����ij��죬�ɱ������߿����Ѿ�������75��Ԫ/Ͱ�·���

����6������չ��

��������һ��ԭ���������ڿ���Ϊ����ռ�г��ݶԭ�ͼ۸�ֻ�е���������Ŀ����ɱ��г��ſ�������ƽ�⡣1980���������ԭ�Ϳ�����Ʒ�Ϳ��ת�ƵĹ��£���Ʒ�Ϳ�������ţ���������ԭ������ȵ��µ����ֽΣ�û��������ս����ʱ�Ķڿ���Ϊ��ԭ�Ϳ��ľ���ֵҲ�ϵͣ�ͬʱ��Ʒ�Ϳ��Ҳλ�������ֵ�·���11��27�����ŷ���û�м����ж�(������Ϊ���Ƿdz����ܵ�)����ô��ȫ��ԭ�����������Ż�������£���Ʒ�Ϳ�潫���ۻ����г���ȫ��������1980����ɳ�Ʒ�Ͷ�������ԭ���µ����档������Ϊ�ͼ۵ĵڶ����µ�Ӧ����2015��Ĵ�����

>��ԴƵ����ѡ��