ЦР№ъ№ъВГИэСЗГвЛ°өкЗ°ҫ°№гА« ТөјЁёЯФціӨ

ІОУл»Ҙ¶Ҝ(0)

ІОУл»Ҙ¶Ҝ(0)ЎЎЎЎ![]()

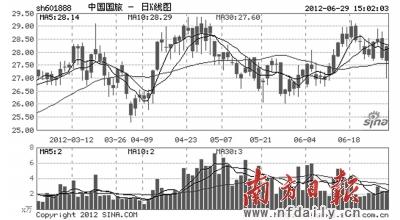

ЎЎЎЎЦР№ъ№ъВГЈЁ601888Ј©ҪьЖЪЧЯКЖ

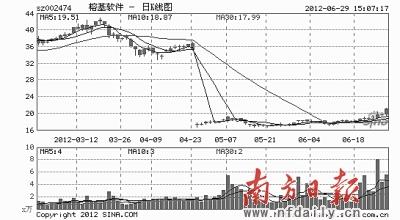

ЎЎЎЎйЕ»щИнјюЈЁ002474Ј©ҪьЖЪЧЯКЖ

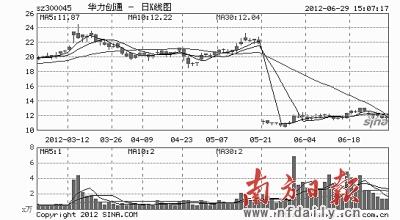

ЎЎЎЎ»ӘБҰҙҙНЁЈЁ300045Ј©ҪьЖЪЧЯКЖ

ЎЎЎЎёХёХ№эИҘөДТ»ЦЬЈ¬КРіЎјМРшЧЯИхЈ¬2200өгФЪЙПЦЬЛДРыёжК§КШЈ¬ҪшТ»ІҪјУҫзБЛКРіЎөДұҜ№ЫЗйРчЎЈЙПЦЬОеЈ¬»ҰЙоБҪКРІЕЦ№өшЖуОИЈ¬»ҰЦёЦШ»Ш2200өгЙП·ҪЎЈұҫАёДҝЙПЖЪЦёіцЈ¬Ў°Из№ыұҫЦЬҙуЕМөшЖЖ2250өгХвТ»Ц§іЕО»Ј¬Ҫ«РОіЙЖЖО»Ц®КЖЈ¬2200өгХыКэ№ШҝЪДЬ·сКШЧЎ¶јИГИЛөЈУЗЎЈЎұәЬІ»РТЈ¬ХвТ»ФӨСФФЪЙПЦЬұдіЙБЛПЦКөЎЈ

ЎЎЎЎІ»№эЈ¬ЙПЦЬОеЕ·ГЛ·е»бИЎөГЦШҙуН»ЖЖЈ¬Е·ГА№ЙКРУӯАҙЗҝҫў·ҙөҜЈ¬ФӯУНЎўУРЙ«ҪрКфЎў»ЖҪрөИҙуЧЪЙМЖ·ёьКЗіцПЦұ©ХЗЎЈХв¶ФұҫЦЬA№ЙҪ«№№іЙЦШҙуАыәГЎЈјУЙПёХёХ№«ІјөД6ФВ·ЭPMIЦёКэОӘ50.2%Ј¬ұИ5ФВ»ШВд0.2ёц°Щ·ЦөгЈ¬ПФКҫөұЗ°ҫӯјГ·ўХ№ИФУРПВРРС№БҰЎЈКРіЎФӨЖЪ7ФВЙПС®СлРРәЬҝЙДЬФЩҙОҪөПў»тХЯҪөЧјЈ¬ХвТІҪ«¶Ф№ЙКРҙшАҙМбХсЎЈТтҙЛЈ¬ұҫЦЬA№ЙРРЗйПа¶ФАЦ№ЫЎЈ

ЎЎЎЎЦР№ъ№ъВГЈәИэСЗГвЛ°өкЗ°ҫ°№гА« ТөјЁёЯФціӨ

ЎЎЎЎЦР№ъ№ъВГЈЁ601888Ј©ФЪКХИлҪб№№ЦРЈ¬ВГУОТөОсКЗУӘТөКХИлЦчМеЈ¬ХјұИ67%Ј»ЙМЖ·ПъКЫФтКЗУӘТөАыИуөДЦчТӘАҙФҙЈ¬ХјұИ65%Ј¬ЖдЦРГвЛ°ТөОсХј63%ЎЈЦР№ъ№ъВГКЗәЈДПКЎАлөәГвЛ°ХюІЯөДЦчТӘКЬТжХЯЈ¬ИэСЗГвЛ°өк№әОпИЛіұіЦРш»рұ¬Ј¬К№өГЦР№ъ№ъВГөДТөјЁФціӨУРұЈХПЎЈ

ЎЎЎЎ»ӘМ©ЦӨИҜСРҫҝЛщ·ўІјЧоРВұЁёжЦёіцЈ¬ЦР№ъГвЛ°Тө·ўХ№КЖН·СёГНЈ¬ФЪВГУОРРТөҝмЛЩ·ўХ№өД»щҙЎЙПЈ¬КХИліЦРшЙПЙэУРұЈЦӨЎЈЦР№ъ№ъВГЧчОӘОТ№ъОЁТ»өДИ«№ъРФГвЛ°Ж·№«ЛҫЈ¬ҪиЦъРРТө·ўХ№өДҫЮҙуУЕКЖЈ¬Ҫ«ЧшПн·бәсКХТжЎЈЧФИҘДк12ФВөЧ№ъВГәЈҝЪГвЛ°өкҝӘТөТФАҙЈ¬ИэСЗГвЛ°өкИХҫщҝНБчБҝұЈіЦФЪ1.1НтИЛТФЙПЈ¬ИХҫщПъКЫ¶оУЙ350НтФӘЙПЙэЦБ460НтФӘЎЈәЈҝЪГвЛ°өкІўОҙ·ЦЙўИэСЗөкҝНФҙЎЈәЈДПГвЛ°КРіЎИФҝХјдҫЮҙ󣬹ъВГәЈМДНеГвЛ°өкПоДҝҪЁіЙәуЈ¬ТаҪ«МбЙэ№«ЛҫТөјЁЎЈҪцИлҫіГвЛ°КРіЎ·ЕҝӘҫНҪ«А©ҙуГвЛ°КРіЎөД1/3Ј¬№жДЈҪ«і¬№э40ТЪФӘЎЈИэСЗөкј°әЈМДНеөкөИКРДЪГвЛ°өкҫщҪ«КЬТжЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬¶МЖЪДЪАлөәГвЛ°ХюІЯҪ«јМРшҙш¶ҜИэСЗГвЛ°өкТөјЁФціӨЈ¬ЦРіӨЖЪАлөәГвЛ°ЎўИлҫіГвЛ°өкЎўМб»хДЈКҪөИПа№ШХюІЯ·ЕҝнУИҝЙЖЪЈ¬2014ДкИэСЗәЈМДНеПоДҝөДФЛУӘҪ«ҪшТ»ІҪНШХ№№«ЛҫДҝЗ°ГвЛ°БгКЫөДМеБҝЎЈТтҙЛЈ¬іӨЖЪҝҙәГ№«ЛҫТөјЁЈ¬ФӨјЖ2012-2014ДкКөПЦEPSЈә1.10ФӘЎў1.40ФӘЎў1.79ФӘЈ¬¶ФУҰPEЈә 25ұ¶Ўў20ұ¶Ўў15ұ¶ЎЈ6ёцФВДҝұкјЫ33.02ФӘЈ¬ёшУиЎ°НЖјцЎұЖАј¶ЎЈ

ЎЎЎЎйЕ»щИнјюЈәЦРұкөзЧУјмСйјмТЯПоДҝ ҙтҝӘЙПЙэҝХјд

ЎЎЎЎйЕ»щИнјюЈЁ002474Ј©ЦчТӘОӘөзЧУХюОсЎўРЕПў°ІИ«ЎўЦКјмИэөз№ӨіМЎўРӯН¬№ЬАнөИБмУтМṩИнјюҝӘ·ўј°ПөНіјҜіЙ·юОсЈ¬ФЪХвЛДёцБмУт¶јКЗ№ъДЪБъН·Ј¬ЦчТӘ·юОс¶ФПу°ьАЁ№ъДЪХюё®ЎўҫьКВ»ъ№ШЎўЦКјмЎўөзБҰәНөзРЕөИРРТөЎЈИХЗ°Ј¬йЕ»щИнјю·ўІј№«ёжіЖЈ¬№«ЛҫЦРұкЎ°№ъјТЦКБҝја¶ҪјмСйјмТЯЧЬҫЦЦР№ъөзЧУјмСйјмТЯЦчёЙПөНіПоДҝЎұЈ¬ёГПоДҝұкөД¶оҙп1670НтФӘЎЈйЕ»щИнјюФЪ№«ёжЦРұнКҫЈ¬Ифұҫ№«ЛҫДЬ№»З©¶©ёГПоДҝөДХэКҪәПН¬ІўЛіАыКөК©Ј¬Ҫ«¶Фұҫ№«ЛҫҫӯУӘТөјЁІъЙъ»эј«өДУ°ПмЎЈ

ЎЎЎЎ¶«РЛЦӨИҜСРҫҝФұНхУсИӘЈЁS1480510120008Ј©ЦёіцЈ¬ұҫҙОЦРұкПоДҝҪр¶оҪПҙуЈ¬Т»ө©ЛіАыКөК©Ј¬¶Ф№«ЛҫТөјЁМбЙэУРТ»¶Ё°пЦъЎЈө«¶Ф№«ЛҫАҙЛөЈ¬ёьҙуөДТвТеФЪУЪЛьҙтҝӘБЛ№«ЛҫөДіЙіӨҝХјдЎЈйЕ»щИнјюҙЛЗ°өДЦчТӘКХИлАҙФҙКЗ№ъјТөзНшЈ¬№«ЛҫАҙЧФ№ъјТөзНшөДКХИлФцЛЩФЪҪсГчБҪДкУРұЈХПЈ¬ө«ОҙАҙҝЙДЬҙҰУЪёЯО»»әВэФціӨЎЈ¶шҙЛҙОЦРұкЦКјмЧЬҫЦөзЧУјмСйјмТЯЦчёЙПөНіЈ¬Ҫ«ОӘ№«ЛҫМṩ№гА«өД·ўХ№ҝХјдЈ¬К№№«ЛҫФціӨІ»ФЩ№эУЪТААө№ъјТөзНшЎЈ

ЎЎЎЎТтОӘХвҙОЦРұкУРНыФцјУ№«ЛҫТөјЁЈ¬Ҫ«№«Лҫ2012-2014ДкГҝ№ЙКХТж·ЦұрөчёЯ0.02ФӘЎў0.10ФӘәН0.15ФӘЈ¬ҙпөҪ0.83ФӘЎў1.20ФӘәН1.58ФӘЈ¬јМРшО¬іЦЎ°ЗҝБТНЖјцЎұЖАј¶ЎЈ

ЎЎЎЎ»ӘБҰҙҙНЁЈәұұ¶·ІъЖ·ҫНРч ҫІҙэКРіЎЖф¶Ҝ

ЎЎЎЎ»ӘБҰҙҙНЁЈЁ300045Ј©ЧЁЧўУЪҙУКВОАРЗөјәҪЎўАЧҙпЎўОАРЗНЁРЕЈ»·Й»ъЎўҪўҙ¬ЎўұшЖчөИёҙФУ»ъөзРРТөөДЗ¶ИлКҪПөНіЈ»ҫь¶УРЕПў»ҜҪЁЙиәН·ВХжДЈДвСөБ·өИјјКхәНІъЖ·өДСР·ўЎўЙъІъәНПъКЫТөОсЎЈМШұрКЗұұ¶·өјәҪТөОсЈ¬ёьКЗ»ӘБҰҙҙНЁДҝЗ°ёЯ¶И№ШЧўөДКРіЎЎЈ

ЎЎЎЎ¶«РЛЦӨИҜСРҫҝФұНхГчөВЈЁS1480511100001Ј©ЦёіцЈ¬ҪсДкұұ¶·өјәҪПөНіҪ«ҪЁЙиНкіЙЈ¬ТтҙЛДЈДвЖчРиЗуФціӨСёЛЩЎЈ»ӘБҰҙҙНЁДҝЗ°өДұұ¶·өјәҪДЈДвЖчІъЖ·ТФСР·ўРНОӘЦчЈ¬Іҝ·ЦОӘЙъІъІвКФРНЈ¬ҙэПВУОұұ¶·ІъТөЖф¶ҜЦ®әуЈ¬ЙъІъІвКФРНөјәҪДЈДвЖчҪ«»бҙуБҝПъКЫЎЈ№«ЛҫҝӘ·ўөДРҫЖ¬ҝЙТФФЪPADЎўЦЗДЬКЦ»ъЙПУҰУГЈ¬ТІОӘҝӘНШКРіЎөм¶Ё»щҙЎЎЈ»ӘБҰҙҙНЁФЪұұ¶·ІъТөЙПөДБнТ»ҙуНЖ¶ҜБҰАҙЧФөШ·ҪХюё®Ј¬УЙУЪ¶аёцөШ·ҪХюё®Ҫ«ұұ¶·ІъТөЧчОӘРВөДҫӯјГФціӨөгЈ¬ТтҙЛәЬ¶аөШ·ҪХюё®Аҙ№«ЛҫЗўМёПоДҝЈ¬ПЈНы№«ЛҫөҪөұөШ·ўХ№ұұ¶·ТөОсЈ¬№«ЛҫТІПЈНыЧҘЧЎХвёц»ъ»бЈ¬СЎФсјёёцЦШТӘіЗКРҪшРРәПЧчЎЈ

ЎЎЎЎҙЛНвЈ¬№«ЛҫөД·ВХжТөОсХл¶ФәҪҝХЎўәҪМмәНҪўҙ¬өИёЯ¶ЛЧ°ұёЦЖФмЈ¬ДкҫщФцЛЩҙпөҪ30%Ј¬ФЪ№ъ·АФӨЛгЦ§іЦПВЈ¬№«ЛҫЎ°К®¶юОеЎұЖЪјд·ВХжТөОсИФҪ«ұЈіЦёЯЛЩФціӨЎЈФӨІв№«Лҫ2012-2014ДкEPS·ЦұрОӘ0.29ФӘЎў0.52ФӘәН0.72ФӘЈ¬өұЗ°№ЙјЫ¶ФУҰPE·ЦұрОӘ41ұ¶Ўў23ұ¶әН17ұ¶Ј¬О¬іЦЎ°ЗҝБТНЖјцЎұЖАј¶ЎЈ

ЎЎЎЎЎтЙПЖЪ»Ш№Л

ЎЎЎЎұҫАёДҝЙПЖЪҪйЙЬөДИэЦ»ёц№ЙЈ¬·ЦұрКЗҪрБъ»ъөзЎўЙоЫЪИјЖшәНС©өПБъЈ¬ХвИэЦ»ёц№ЙЙПЦЬөДЦЬХЗ·щ·ЦұрОӘ2.91%Ўў-0.62%әН0.48%Ј¬¶шЙПЦЬ»ҰЦёөДЦЬөш·щ1.57%ЎЈІ»ВЫКЗҙУҙуЕМ»№КЗҙУёц№ЙөДұнПЦАҙҝҙЈ¬ҫЎ№ЬКРіЎДҝЗ°ұҜ№ЫЖш·ХЕЁәсЈ¬ө«өш·щ¶јК®·ЦУРПЮЈ¬ұнГчКРіЎөЧІҝМШХчҪПОӘГчПФЈ¬әЬДСФЩјМРшҙу·щөчХыЎЈФЪКРіЎЧоұҜ№ЫөДКұәтЈ¬ҪЁТйН¶ЧКХЯЧц¶а¶ш·ЗЧцҝХәуКРЎЈ

ЎЎЎЎДП·ҪИХұЁјЗХЯ МпЦҫГч

>Па№ШРВОЕЈә

>ЦӨИҜЖөөАҫ«СЎЈә

- ЎӨЦРјдјЫөчұб146өг »ъ№№:ОҙАҙИЛГсұТИФУРРЎ·щЙэЦөҝХјд

- ЎӨПХЧКіЦ№ЙВ·ПЯНјЖШ№вЈәёьЗанщТшРР№Й

- ЎӨИЛГсұТ¶ФГАФӘ»гВКЦРјдјЫОӘ6.7055ФӘ ЙПөч139ёц»щөг

- ЎӨ¶аПІ°®КөҝШИЛјЖ»®ЧӘИГ№ЙИЁЈ¬»тҪ«НЛіЎ

- ЎӨЕҰФјЙМЖ·Ҫ»ТЧЛщ»ЖҪрЖЪ»хКРіЎ6ФВ»ЖҪрЖЪјЫ3ИХПВөш

- ЎӨ»ҰЦёФзЕМХрөҙХЗ0.23% ЧФГіёЫёЕДоБмХЗЗшҝйБҙёЕДоЧЯИх

- ЎӨ5јТЙПКРПХЖу·ўІјДк¶ИТөјЁұЁёж Ў°ҝЖјјЎұіЙОӘ№ШјьЧЦ

- ЎӨ3ФВ·Эі¬ҫЕіЙQDII»щҪрЙПХЗ »гМнё»°ФЖБХЗ·щ°сЗ°10Гы