һ��DZ���ɣ���Դ�����͵�ȼ�ո��충���������

���뻥��(0)

���뻥��(0)����![]()

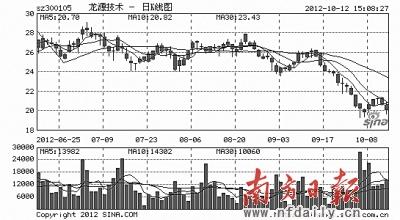

��Դ����(300105)��������

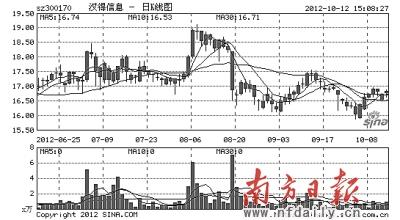

������Ϣ(300170)��������

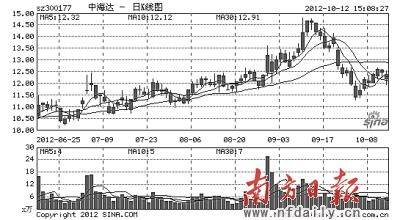

���(300177)��������

�������쳤�ٺ�ĵ�һ�������ܣ����̲�û������������Ԥ�ڵ�������������������IPO���������һ�ش����յij�������̽�ǰ��ǿ��δ�ܵõ���������ָ���Ƿ�Ϊ0.90%�����ָ�����µ�0.33%����ǰ����ǿ����ȯ�̡���ɫ��ú̿���ز���������飬���ܼ�������������ڣ��ȵ������Ҳȱ�������ԣ�ʹ��Ͷ���ߵ�����Ҳ�ܵ�һ���̶ȵ�Ӱ�졣��������Ŀǰ�����������������Դ�������ͨ��֮�У�������������С��������Ͷ���߶Խ��ڴ������Ʋ���̫�����գ������й�ע����������¶�̬��

������Դ�������͵�ȼ�ո��충���������

������Դ����(300105)��Ҫ�Ե������������͵͵�ȼ�ռ�����Ӧ��Ϊ���ģ���˾��Ҫ��ƷΪ�����������豸���͵���豸����������͵�ȼ���豸����Ҫ���ڵ�վú�۹�¯�ĵ��͵�����ȼ�Լ���վ��¯�͵�ȼ�ո��졣�ڽ��ܼ�����һ����ս���ƶ��£���˾�IJ�Ʒ�ͷ����г�ǰ��������

������̩�����о�Ա����(S0880512040002)ָ����2012��͵�ȼ�ո����б���ֱ���ʽ��������˾��ز�Ʒ�ڽ�����ļ��Ƚ���������ȷ�����ڣ�Ԥ�ƹ�˾2012�궩����100̨��ȷ�������60̨��ȷ�ŵ͵�ȼ�ո����г���������ʽ����������2012��9��27�գ���Դ�����ĵ͵�ȼ�ո����б���鹲161̨��Ԥ�ƽ����б�����Լ220̨����ȥ���60̨����������

����2011����缯�ż����ҵ�����˾���������ŷ�ָ�겻��������Ϊ����������ɾ�ѹ�����ϸ���ŷű���̨�����������������ŷ����ľ��ģ������������ǩ������״��147̨����ǿ�����������ߵõ����ϸ�ִ�У�Ԥ�ڸ�������2013�꽫�������С�

��������͵�ȼ�ո�����Ŀȷ������60̨�����ȸ�����Ŀ��������2����Ŀ������ȷ�ϣ�Ԥ�˾2012/2013��EPSΪ0.89Ԫ/1.29Ԫ��Ŀ���26Ԫ��Ŀ��۶�Ӧ2013����ӯ��Ϊ20����ά�֡����֡�������

����������Ϣ��ǰ����������Ԥ�ڣ�ҵ�������Ƚ�

����������Ϣ(300170)���ҹ��������ȵ�IT��ѯ��ҵ��������Կͻ���ͬ����Ϣ�������ṩERPϵͳƽ̨����ERPϵͳ�й���ģ���ʵʩ����˾�ѳɹ�Ϊ��500�������ڲ�ͬ��ҵ�Ĺ�˾�ṩERPʵʩ�����������ǰ��������Ϣ����������ҵ��Ԥ�棬ʵ������4.8-4.9��Ԫ��ͬ������33%-36%��ʵ�־�����0.8-0.87��Ԫ��ͬ������24%-35%��

������������о�Ա����(A0230512050001)��ʾ�����깫˾һ�������ȵ�ʵ�ʾ���������λ�ڵ���ҵ���챨���ϰ����䣬���ݹ�˾��������жϹ�˾ǰ�����Ⱦ�Ӫ�����Ȼλ��Ԥ����ϰ����䣬��������ͬ������30%���۷Ǻ�����ͬ����������42%����ǰ�г�Ԥ��ǰ�����Ⱦ�����ͬ������20%����˾ʵ�ʾ�����ͬ�����������г�Ԥ�ڡ����ܺ�۾��Ʋ�����Ӱ��������ҵ�������˾����Ҳʹ�ͻ�ѡ������̵�ʱ�������Լ۱ȣ���Ϊ�Լ۱Ƚϸߵĺ��ô����µ�������Դ��

����������Ϣ2011������������ͬ������41%��Ӫҵ����ͬ������77%��������ͬ������49%���ڸ�ͬ�Ȼ����ϵ�2012��������ҵ��Ԥ���������Ϊȫ��ҵ���ȶ��춨������ά��2012-14��0.74/0.99/1.29Ԫ��ÿ������Ԥ�⣬����DCF��ֵ���20.77Ԫ��ΪĿ��ۡ��ּ۶�Ӧ2012-14�����ӯ�ʷֱ�Ϊ22����15����13��������ּ�����26%���ǿռ䣬ά�֡����롱������

�����к��������ͷ���� ���ý��踴������δ��Ԥ��

�����к���(300177)�ǹ���ר�Ŵ��¸߾���GNSS(ȫ�����ǵ���ϵͳ)��Ӳ����Ʒ����ط������ͷ��ҵ�����������Ƕ�λ����ʮ����ļ�����������������������ά����ɨ���ǵ�����������һ���������պ��ļ����ĸ߿Ƽ���˾����˾��ǰ������������ҵ��Ԥ����ʾ��Ԥ��2012��1-3���Ⱦ�����ͬ������25%-35%��ҵ���ɳ��������ֽϺ���ͷ��

������̩�����о�Ա��껷�(S0880511090001)��ʾ����˾1-3����ҵ����������Ԥ�ڣ����ַdz��ȶ��ij����ԡ���˾�ϰ���ϸߵľ�����������Ҫ������ë����ͬ�Ƚϴ����������˾��Ӫ����������桱ҵ��������û�������������棬�����۾��û�Ծ���»����ԣ�Ӧ�Թ�˾ҵ��չӰ���Ϊ���档����˾����Ӫ�ջ��Ǿ���������ֽϸ�������ͷ��������˾�������������棬���Ϸḻҵ�ķ�չս�ԣ���������ǿ��˾ҵ��չ�Ŀ�����������

����Ϊ���⾭�ó������ԣ��ֽθ�����ˮ���ȸ��ֻ�����ʩͶ�ʿ�ʼ�ָ�������Ͷ�ʵļӴ��Ʊؽ�������˾GNSS�����Ȳ�Ʒ������Ԥ�ƽ�����˾��Ӫ�������������������ء�����ʷ������4����ͨ��Ϊ��˾����ȷ�Ͻ��ܼ�ʱ�ڣ���������жϹ�˾4����ҵ�����ֽ�����һ��¥��Ԥ�ƹ�˾2012-2014��EPS�ֱ�Ϊ0.42Ԫ��0.56Ԫ��0.72Ԫ�����꾻����������32.2%��ά�ֹ�˾�����֡�������Ŀ���13.90Ԫ��

���������ڻع�

��������Ŀ���ڽ��ܵ���ֻ���ɣ��ֱ��ǹ㷢֤ȯ���������ʺ�ˮ����磬����ֻ�������ܵ����Ƿ��ֱ�Ϊ-0.88%��0.66%��-7.26%�������ܻ�ָ���Ƿ�Ϊ0.90%�����ָ�����µ�0.33%��ˮ�����Ĵ���µ�����Ҫ�����������������ܹ����Ի����˫���ղý����һ�ش��������£�����ŷ�˿���Ч�������Դ��й����ڵĹ����Ʒ��̨�ͷ��Թ�˰���й������ҵ�����Ͼ������ƣ�����Ͷ���߽��ڱܿ���һ��顣������ҳ�̨�ش�������ߣ�����ʵ����롣

�����Ϸ��ձ����� ��־��

>֤ȯƵ����ѡ��