��ҵ��ָ�����ƴ��¸� �������������Կ���

���뻥��(0)

���뻥��(0)����![]()

�Գ�/��ͼ

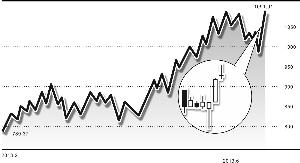

��������6����������֤��ָ�����ָ�ֱ��µ���6.28%��9.22%������ҵ��ָ��0.06%����ҵ��ָ��������6����֮���������д���1091.91���27�����¸ߣ������ƶ��ϵı�������������������С�

������ǿ�����dz���

�����������������н��������dz����������߱�˵���������ȣ���Ŀǰ��۾��û����渴��̬�Ʋ�ȷ�����ʽ���������ָ���߳�ţ�������ǰ���£�����Ȩ�عɵĻ�������ڳɳ���ҵ������ȷ�����������ߵķ��֣��г������������ݳ�����С��ֵ�������Ǵ�ҵ����ɿ�����Ϊ���г���ѡ�������ǹ�ļ�����籣���𡢱��ջ�����˽ļ�Լ����ʶ��Dz������һ������ʾ����������3��31�գ�������˽ļ(֤ȯ�����в�Ʒ)���Ƴ�����312�����й�˾ǰ10����ͨ�ɶ�411�Ρ�����Ŀǰ��һ����10��˽ļ�����Źɡ��ڶ����ȵ�ƽ�������15.62%����Ӯ���̽�17���ٷֵ㡣

������Σ��ڹ��Ҿ��ýṹת�͵�ǰ���£�������ͳͶ��������ʽ�ľ�������������������������ҵ����ҵ���ָ��������Ŀռ䣬ֻ�з��Ϲ�������֧�ֵ����˲�ҵ�ɳ��Ը��ɲŻ������ʽ𡣳ɳ��������Ǽķ��ת������������Ϊ�ʽ����õ��µĴ�С�̹ɷֻ������ǹ��ж�Ŀǰ�й����õ�һ��Ԥ�ڡ������µIJ�ҵ����Ϊ���õ�֧����ͬʱ�����˹���δ���������ȵ㽫�����ڴ���δ�����÷���ijɳ������档

��������ҵ������

�����ɳ��ɼ�Ȼ��������δ������ô�����ڸ������۾Ϳ���֧δ��һ���������������������������û��ֻ�Dz����Ĺ�Ʊ��Ҳû��ֻ�����ǵİ�顣���Զ��ڳɳ����ڶ����г��ı��֣�Ӧ��ע�����¼��㣺

�������ȣ��սᴴҵ������ģ�Ҳ�����������Ա仯������ҵ�����ٱ仯��Wind������ʾ������һ���ȴ�ҵ������ʵ�־�����Ϊ49.19��Ԫ����ȥ��ͬ���½�1.65%���롰�߳ɳ�����ȥ��Զ���������İ��걨��¶��һ���ȽϹؼ���ʱ��ڵ㣬���ٴο��鴴ҵ�塢��С��ijɳ��ԡ�Ԥ����Щ�б�ҵ��������Ȼ����ǿ����������ҵ��˾���ɼۻ�������ǿ�ơ�����ֵ�ع��DZ�Ȼ֮·��ҵ�������Dz��ò�����

������Σ��սᴴҵ������ģ����ܲ��ǽ����ʱ����������չɼۻ���Ȩ�IJ�ҵ�ʱ�����Wind����ͳ�ƣ��ڹ�ȥ��5�������ҵ�幫˾��������ǧ�μ��֣����Ƽ�����8.63�ڹɡ�����Щ�ɶ��������������ļ���������Ͷ������������й�˾�Ŀعɹɶ���߹���Ա����Щ��ҵ�ʱ���һ���ټ��֣�һ���ֳ�����ô���������Wind��Ѷ��ʾ����������������6��15�գ���ҵ�����й�˾����¶25������Ԥ��������������4.7969�ڹɣ�Ԥ��ļ��Ϊ68.27��Ԫ�����з�ʽ��Ϊ���������������ʱ�Ȼ�����ʽ𣬸���ҵ��ָ����һ������ѹ����

�����ٴΣ��սᴴҵ������ģ��϶����Ǹ����ɢ�������ǻ����ʽ����մ�ҵ��ָ������һ��ͻ��ǰ�ڸߵ㣬���漴���䣬���γ�˫ͷ�ļ������ɣ����ֳ���������ɢ������������ɵġ����ڴ�ҵ�������ͨ�̲��������ʽ���������㣬��ҵ��ָ��ǰ�ڸߵ㸽���ǻ�����Ȼһ���̶��Ͽ��������Ϊ����IPO���ƣ�������K��ͼ��ϸ����ָ�����ƣ�������ս���˵��ַ�������ʶ���������� ����ƽ

>֤ȯƵ����ѡ��