ҽҩ�ɹ�ֵ�л� ��������Ͷ������

���뻥��(0)

���뻥��(0)����![]()

������Դ�����Ž�Ͷ ����/�Ʊ� �ٱ�/��ͼ

������ȻĿǰҽ���ط����Դַ�ʽ���ܶ�Ԥ����Ϊ�����õ�һģʽ������ѧ������Ч����ҽ���ط��Ѿ���������ҵ���٣������ж�2013��ҽҩ��ҵ��������20%���ң�����ҩƷ�۸�ͬ���½���ȫ�꾻��������Ԥ����18%���ҡ�

�����������Ƕ�ҽ�����ߵĸ��٣������ж�δ��3��ҽ���طѵ����Ⱥͷ�Χ����������ҽ�ƺ͵�Чҽ�Ƶ���ĭ���ܵ����������������и�������ҩƷ�Ĵ������������٣���Ϊ����Ͷ����Ȼ���ز��㡢δ��3��ʵ�ʵ���ҩ��ҽ���ǿ�����Ƕ���Щ�۸�ߡ����һ����������ٵĸ���������ҩ������ǰ����Ȼ�ֹۣ����������ҩע��������ҿڷ�������ҩ�����ط�ʵʩ��ҽ��֧���۸���ģʽ��������ͷ�����ٻƽ�Ͷ�ʻ��ᡣ

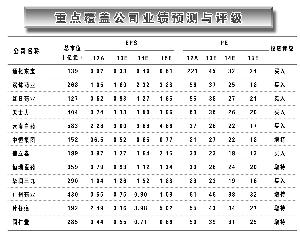

����Windҽ�Ʊ���ָ����2010��ߵ�������ָ�����������ڵ���Ԥ��PE18~43������ֵ���ಢ�����ԡ�����������������18%����Դ���������25%���ɳ��Ժͷ����Զ���ͻ��������7��8�¸�ʡ��ҩ���б꣬9��10��ҽ�����б꣬����ί��Ҫ����09��ҽ��Ŀ¼�е��г�ҩ����������ۣ����ҩƷ�۸�IJ�ȷ���Գ�Ϊѹ�ư�������ȼ������ǵ�����Ҫ�������ء�

���������б������������ж���Щ��ҩ���ɽ���8�¼��ף�ijЩ�ǻ�ҩ���ɽ���10�¼��ף������жϰ��������������µ�10%������Ͷ���������Ƚ�����2014�겻�����л�ҩ�б��ҽ���б꣬���ǿ��ð���ļ��ȿ���ȹ�ֵ�л����顣

�������ǵ�ѡ�����ǣ������������۽�����Ͷ�����ߡ�����һ���������ش�ר�Ƽ���(��������Ѫ�ܼ�����������)�ĸ�������������������ҹ�δ��5~10���ڣ���ҩ��ҽ������������ǿ��

�����������������Ӧ������Ͷ������ֵ�ð��գ�

����һ���߶�ר�ƴ���ҩ����ν�߶ˣ�ָ���������١��������¢�ϣ���νר�ƣ�ָ��ҽԺһ������������������ʹ�õ�һ������ҩ���Ҫ��ר�ҿڱ���ѧ���ƹ�Ϊ����������ҩ���ҽԺ���۱��ݸߡ����Ƕ��Ϻ�ҽ���ط�ǰ����жԱ��о������ַ���ҩ������ԣ�������ͷ���棬�������Ƽ��ı����˫��ҩҵ��ͨ������������̩������ҽҩ������ҽҩ�ȡ�

������������Ʒ�֡����Ҽ��ͣ������ǽ�����ҽ���ͻ�ҩĿ¼����ҩ����ע������������Ƽ��ı������ʿ��������ҩҵ�����ϰ�ҩ����Եҩҵ���к㼯�š��������ŵȡ�

�������ǻ�����Ͷ��������ע�����������ߵ�Ͷ�ʻ��1��������Ʒ��ɫ�Ĵ�ͳ��ҩ����Ƭ��ͬ���á�����ҩҵ(���ϼ�����)��2��������Ԥ�ڵ�Ʒ�֣����ܳɹ�IPO��OTC����ҩ��Ƭ��ҵ������ͨ���°�GMP��֤����ҵ���������ܳ�Ϊ����ҩ��IJ�����ġ�

����(����ϵ���Ž�Ͷ����ʦ)

>֤ȯƵ����ѡ��