��ҵ����籩���� ҽҩ�ɳɾ���֮��

���뻥��(0)

���뻥��(0)����![]()

�������ڣ�ҽҩ��ҵ�����������У�������ʷ�ˡ���ŵ�Ƶ���ҩ��ҵ��̱��س������л��¼����ʹ�������¶��ҵDZ�������Ļ��������Ϣ��ʾ�����»��籨�����ҹ�����Ѱ���ҽҩ��ҽ����е�����в�Ⱶ��л�������и�Ϊ�������Σ�һ��Ϊ�������µĵ���ͻ�ʹ�չ����

�����������Ͽ�������ҽҩ��������̣��ذ�ҽҩ�Ϳ�����ǰ���ȵ������´죬����ʽ���dz��ִ����������һ����ҵ���Ƚ�Ϊ��ǩ��ҽҩ�ɣ����ʹ˱�����籩ѹ�壿���Ѿ������б��Ĺ�˾���������ҽҩ�ɵ�ë���ʼ������ԺͰƹ��������������۷���֧�����ȴ�dz����ˣ����������������������������Щè�壿

����ɨ��ɼ��� ë����������е��

������һ��������������ʷ�ˡ���ŵ�Ƶȹ�����ҩ��ҵ��̱��س������л��¼������š��л��š��¼��IJ��Ϸ��ͣ���ѧ����ķ�ʽ����ҩƷ�ƹ���һ��ҵDZ����Ҳ�������빫�ڵ���Ұ��������Ӧ�������������һ������ҽҩ��ҵ��˵����������������������Ӱ�죿

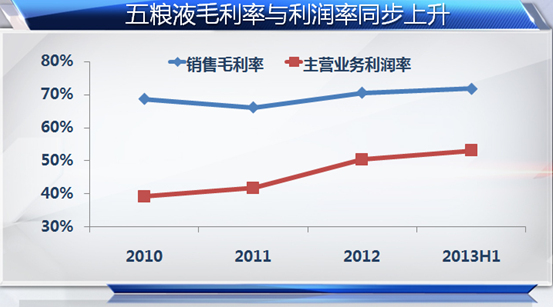

��������ҽҩ�ɵ��б��ɼ���������ë����ˮƽ��ν���൱���ۣ�Ҳ��Ϊ��������ԺͶ�ʢʱ�ڰƹ�����������ҵ������ר������ҩƷ����̩���ϰ��깫˾����ë���ʴﵽ92.74%����Ȼ��һ���ȵ�95.18%С���½���������Ȼά�����൱�ߵ�ˮƽ���ƹ��п���Ҳֻ����ҵ�ϴ����ę́�����ܡ���֮һս����

������Ȼҽҩ�ɵ�����ë����ϲ�ˣ�����Ӫҵ������ˮƽȴ�Dz������룬��������̩��Ϊ������˾ë���ʸߴ�90%���ϣ��������ڵ�Ӫҵ������ֻ��26.63%�����һ���ȵ�31.37%�»����٣���ȥ��ͬ�ڵ�61.89%������ȥ��Զ�����۰ƹɣ�ë���ʺ�Ӫҵ�����������Ȳ���������Ƕ�ȥ�Ƚϣ�Ҳ�ܴӲ��濴����ҵ֮��IJ��졣

(ͼ1����̩��ë�����������ʲ���Ӵ�)

(ͼ2������Һë������������ͬ������)

����ʵ���ϣ��Դ���̩���б������ϰ������۷��ñ����ı�������Ҳ����Ͷ����֮�������㷺�����顣����������ʾ����̩���ϰ������۷��øߴ�2.57�ڣ�ͬ������446%������ռ���������ƹ���ѯ�ѣ���2.34�ڣ�ͬ������697%��

��������һ����������̩����Բ��Ǹ��������Ϲ��ѡ�ҵ���д��ѡ������ѡ�ѧ���ѡ���ѵ�ѵȸ������֧��������ҩ���ǵ����۷��÷dz����ˡ�ͳ��������ʾ��ȥ��140������ҩ����ۼ����۷��øߴ�498��Ԫ��ԶԶ����ͬ�ڴ���ľ�����310��Ԫ��������Ϊ�����۷����֧������̫�ߣ��ŵ���ҽҩ�ɳ���ë���ʸߡ������ʵ͵ľ��棬�����ưƹ�ë���ʡ������ʡ�˫�ߡ���������

�������������� ҽҩ�ɳɾ���֮��

��������ҩ��������Ա¶�����ڹ��ڸ���ҩ����ԣ�Ƶ�����ٿ����ֻ��飬�����Ǽҳ��㷹����˿���������ҩ���������۷����У�������Щ������֧������Щ�ִ�����è�壿

��������֤ȯ�ʹ˽��й�����о����ֱ�ѡȡ�ڱ���500ָ�����д����ԵĴ���ҩ��ҵ12�ҡ�����ҽҩ�����д����ԵĴ���ҩ��ҵ15�ҡ�����֤ȯ��Ϊ����ƽ�����۷����ʿ�������500����ҽҩ��˾���۷�����Ϊ37.64%������ҽҩ������˾���۷�����Ϊ42.40%������ҩ���Ը��ڹ���ˮƽ�����ǣ��������λ��������������������ҵ���۷�����ԼΪ30%-35%��������ҵ��Ҫ�ﵽ40%-45%�����Ҫ�߳�10���ٷֵ㡣

���������ֶԱ�����������֤ȯ��ʾ��������ҩ�����۷��ö�ռ���������һ������(30%����)���Ӻ���ҽҩ��˾�ƾ���ʷ��������Ӧ������ҵ�ij���ҵ̬����ΪҩƷ�������ԣ���Ҫҽ���ͻ����ܹ���Ϥ���˽⡢�淶ʹ�ã�������ѧ���ƹ���ú������DZ���ġ����۹��ڵ���ҵ����Խϸߵ����۷����ʣ���������Щ���Խ��͡�

������ô���˴ι����л���Ϊ�ĵ��飬����ҽҩ��ҵ����Ӱ�쾿���ж�����Ž�Ͷ��Ϊ��Ŀǰ��ҽҩ��ҵ����������Щ������2006��ķ���ҵ��¸��Ԥ�ƶ������������Ѿ�����Ԫ��ҩ��Ӱ���С���ر��Ǵ���������������ĸ߶�ר�ƴ���ҩ������ͨ�������Ķ����ȵ��أ�����̩���������ȵȡ������Եģ���Щ����������δ�Ϲ�ģ�ġ��������г������ں������ڵ��´���ҩ�ܴ�Ӱ��Ԥ�ƽϴ�ʱ��Ƕ��������Ⲩ����ҵ��¸�˶���ҽԺ����ҩ���۵IJ���Ӱ�������Ҫ�����������ȣ�����籩���ڽ�������������ͣϢ����ʱ����ҩ���ۺ���ҵ���ٽ��õ��ָ���

�������ǻ۷���ʦ��������Ϊ���˴�ҩ�����������ҽҩ�ɼ����´죬���ַ�Ӧ�����ڵ��ꡰ�����ҡ��¼������е㡰����Ҳ��ǹ������ζ���Ӷ���������ҽҩ������ǰ���Ƿ�������ȣ����Ӵ˴ε���籩�IJ�ȷ���ԣ��ʽ�Ҳ�ǿ�ʼ��ҽҩ���г��룬��ʱ�رܷ��ա��������г��ڽǶ�������������Ϊ�������˿����仯���Ӿ磬�Լ�ҩ�������������ҽҩ�ɱ�Ȼ��Ͷ���߳�����ע���ص�֮һ������Ҳ�����ر𱯹ۡ�����г��������ȱ��ۣ�����Լ���ѡ��������ҵ��Ѱ����ɱ���Ļ��ᡣ(�»���-���ǻ۲ƾ����ϱ���)

>֤ȯƵ����ѡ��