Ӱ�ӹɿ��ͻ�� ����������ˮ

���뻥��(0)

���뻥��(0)����![]()

����ϼ/��ͼ

�����ڽ���Ӱ�Ӵ�ý����ǿ֮�ʣ����ֵҲˮ�Ǵ��ߣ��ﵽ60��70���������ֵܡ�����Ӱ�ӡ����ߴ�ý��Ӱ�ӹ���ֵ������200��Ԫ��Զ��ȥ���ڵ�Ʊ�������롣�ڴ˱����£������Ļ���������Ӱ�ӹ�������ĭ��

������ֵԶ��Ʊ��

��������Ӱ�ӹɳ������ǣ����Ӱ�Ӵ�ý��˾����ֵ�Ѿ�Զ���й��ڵ�һ���ӰƱ���������롣

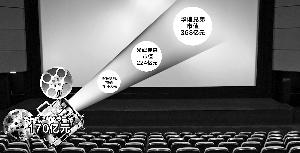

��������������ʾ������9��6�գ������ֵ�����ֵ368��Ԫ�����ߴ�ý����ֵ224��Ԫ������Ӱ��204��Ԫ����2012���й��ڵص�ӰƱ��������Ϊ170.73��Ԫ��Ԥ��2013��Ʊ��������Լ220��Ԫ��

��������������Ͷ�ʶ��³������۱�ʾ��Ŀǰ�����ֵ�ռ�й���ӰƱ��������Լ20%����Ŀǰ��ӰƱ��������Ϊ200��Ԫ���Ի����ֵ���ռƱ���������㣬�ֽ��й���ӰƱ��Ӧ����1000��Ԫ���ҡ�ͬʱ����Ӱ������˾��Ҫ��Ժ�߷ֳɣ�����Ա�͵���֧��Ƭ�꣬�������Щ�ɱ�������룬Ӱ�ӹɹ�ֵ����

�����봫ͳ��ҵ��ȣ�����Ӱ�ӹɵ���ֵ���Ǹߵ����ס����Ͼ�����һ��ľ�������48��Ԫ���ң�Ŀǰ����ֵΪ243��Ԫ����������һ�꾻����Ϊ52��Ԫ���ң�Ŀǰ����ֵΪ253��Ԫ����������������ֵ�൱������Ӱ�ӹ�˾�ľ�����ߵĽ���7��Ԫ��8��Ԫ���͵Ľ���3��Ԫ��4��Ԫ���ҡ�

�����Ϸ�����Ͷ���ܼ����������Ϊ���������г������ĵ�Ӱ��ҵ��ʵ�Ǹ��ֽ���״���ܲ����ҵ���й�ÿ����700�ಿ��Ӱ��ֻ��200�ಿ�ܹ���ӳ������Ʊ���ܹ�����5�ڵ���ָ�������ٿ۳�Ժ�߷ֳɺͷ��з������ѣ���Ƭ���ܹ��õ��ֵ�Ҳ����Ʊ�������һ�룬�ٿ۳�����硢���ݡ���Ƭ����Ա��н��������еĸ��ֳɱ������ʣ�µľ�����Ҳ���ڼ�ǧ��Ԫ��

��������Ӱ�ӹ����ǻ��в������أ�����Ϸ�����г������ı����£������ֵ�Ҳ�ڲ�����Ϸ���Դˣ��л�������ʾ���ӹ�ȥ�����ľ��������������ɹ��ĸ���ֻ��20%���ң��������г��Բ�����Ԥ��ȴ�����á�

��������ĭ�ջ���

������Ӱ���ܵ��г���������ĭ�����Ƶı����£�δ��Ӱ���������ܹ�ע���������������Ϊδ��Ӱ����ĭ�վ����ơ�

��������һ�һ���˾��������ʾ������ȥ�������ɹ��ھ����Ӱ�Ӵ�ý��ҵ��ţ�ɣ����ڽ��������ǿ�ı����£������׳������ֹɷݣ�����ΪĿǰӰ�ӹɵĹ�ֵʵ���Ǹߵ����ס�

�����������Ϊ�����ֽ����ĽǶȿ����ĵ�Ӱ����д�籾��Ȼ���뵼�ݡ�����ӡ�����Ա������һ����ֽ�������Ȼ��һ�����֮��ӰƬ��ʼ���С�����������һ��ʷ��ã����ҵ�Ӱ��ӳ֮��Ҫ�Ⱥü����²��ܴ�Ʊ���зֵ�Ǯ�����ԣ����������������ܶ��Ӱ��˾���ֽ���Ϊ���������������ر�����һ�з紵�ݶ�������Ԫ�����ˡ�

��������ر�ʾ�������������İ����ϵ���÷�����Ǻ���֮���ι�����ֻҪ��һƬ��������ΪƱ����ҩ�������Ѳ����Ʋ��ͱ��չ������ˡ������ĵ�Ӱҵ��չ���ϰ���֮��Ȼû��һ�Ҷ����ĵ�Ӱ��˾��ȫ����Ϊ���͵��ۺϴ�ý���ŵ�һ�����ˣ���Ҳ�����˵�Ӱ��Ϊһ����������ҵģʽ������ȱ�ݡ�

��������ػ���Ϊ�����Լ���Ǯ��ʵҵͶ�ʵ��ˣ�����Щ������ͼ�ı��������⣬��ʵ�������˻������������ؽ�Ͷ��Ӱ����Ϊ���Ǹ��ֽ����ܲ��ȷ���Ժܸߵ���ҵ��A�ɵĵ�Ӱ��˾��������������ֵ��������������ͬ�������������е��й���Ӱ��˾����ֵȴֻ��15������ң����ʮ������

�����������л�������ʾ��ȥ��ĩ�������Ͷ��Ӱ�Ӵ�ý�ɵ������ǻ���Ȼ���Ͷ���ߣ����������8��9�·ݣ���Ӱ�Ӱ���������Ϊ��Ⱥ���˶��������Զ�ʱ�����ȶ��Ѽ���

�����ӽ��ڻ����ֵܵĽ���ϯλ������9��5�ջ����ֵܴ���9.94%���ڳɽ�ϯλ�ϣ�����ǰ���ϯλ��Ϊȯ��Ӫҵ��ϯλ��

�������⣬������Ҳ��ʾ���ڵ����ϣ����е����ʶ����ܵ������������ɵ��������������һ�ҹ�˾������ҵ��á����徺������ǿ�����վ�����һ��������ֵ������Ӱ�ӹɵĹ�ֵ�Ѿ������˻����棬��Ҫ���������С�ġ�����֤ȯʱ������ ��־��

>֤ȯƵ����ѡ��