����֮�ҡ���ǡ��� ����ģʽ�����Ĵ�����

���뻥��(0)

���뻥��(0)����![]()

������2012��IPO��֤���������ǰ������֮�������������ʱ��г���ǰ����ʱ��֮�̣���ҵ����ʿ�е����⡣

��������(9��16��)������֮�ҽ�ǽ��������ύ����ŵ�Ƽ��ɶ�������顣����ɶ������ͨ�������������ύ����������֤�����ˡ�

�������ͬʱ����ÿ�վ������š�����Ϥ�����ں���֮�Ҷ���ģʽ������һϵ�С�Υ������ҵ���������һֱû�м�Ϲ��������������������2012�ꡪ�����״���¶�й�˵���顣

��������֮һ

�������и�����VS�͵�����

������˾�ƣ��Լ۱���ߣ�ͬ���������ǣ��ŵ�������������ҵ��

������������Ͷ��������ҵר�ҿ���������֮�ҵ�ҵ���������á������������ݣ��������ҵ�������dz��������ʡ�����������������ͬ�еıȽϡ�

��������֮��ҵ����������

������ÿ�վ������š�����ע����Ѿ���������ҵ���ļ���A�����е���װƷ�ƣ���Ӫҵ���뼰��������������»�����ƥ�Ƿ�װҵ������ͬ���½�2.61%��������Ӫҵ����ͬ���½�2.29%��������ͬ���½�14.03%��

����������γ������Աȵ��ǣ�����֮�ҵ�ҵ��ͬȥ��������нϴ���ߡ�������ʾ��2011�ꡢ2012���Լ�2013���ϰ��꣬����֮�ҵľ�����ֱ�Ϊ6.91��Ԫ��8.54��Ԫ��6.72��Ԫ������������6��ĩ����Ӫҵ����Ϊ35.18��Ԫ��������Ϊ6.72��Ԫ���ڽ����ϰ����װ��ҵ����������Ե�����£���˾�ڽ����ϰ���ľ�������ȥ��ȫ��Ľ�80%��

��������δ��ҵ����Ԥ�⣬����֮�Ҹ�������ʮ�㡣���鷽����ʾ��Ԥ��2013����2015�꣬����֮��˰�����ֱ���12.12��Ԫ��14.70��Ԫ��17.07��Ԫ����Ҳ��ζ�ţ�2013�ꡢ2014�ꡢ2015�꣬����֮�Ҿ�����ͬ���������ֱ���43.43%��21.29%��16.12%��

�����������֡�������������֮�Ҷԡ�ÿ�վ������š����߽��������㣺�����Լ۱��ϲ�����ߣ�ͬ������һֱ���������У��ŵ��������������ٴ�������ҵ����������һ��

��������һЩҵ����ʿ������������ԭ��û��˵������һλ���ڴ��·�װ�о��ķ�����ʿ�Լ��߱�ʾ���ӵ�����������������������֮�ҽ����ϰ���ﵽ��28.23%���ھ������С�ȫ��ҵȥ��桢����ͣ�͵�����£�Ψһ�Ľ���ֻ���Dz�Ʒ����������

����������֮�ҶԴ˱�ʾ��Ϊ������Լ۱ȣ������ϰ����Ʒ���۶������µ�,�����°��껹������µ������ݡ���ŵ�Ƽ����йɷݹ����ʲ��߹��������ش��ʲ����鱨���顷���ݰ��������¼������ݰ�����ʾ,��������������ȥ���361.13Ԫ�µ��������332.18Ԫ��T����140.4Ԫ�µ���91.37Ԫ��

����һλ��Ը��������ҵ�۲���Ա�����ߣ���ͨ����(����֮��)�IJƱ���û�а취������ҵ����������ԭ��

�������͵Ĵ��������

����ֵ��ע����ǣ�����ҵ���ġ���������������֮�ҵĿ�����վ���������������� �����ڴ���Ŀɱ��ּ�ֵ����ԭ�ɱ������Խ��Ͳ���������һ���Ƚ���������ȴһֱ����ͬ��ҵ���ܶࡣ(������)

������ô��Ϊ�κ���֮�ҵĴ����������ô�ͣ�

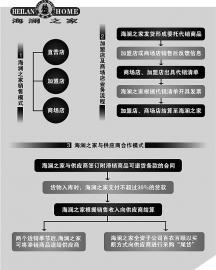

����������֮�ҵľ�Ӫģʽ����˾��������������ҵ����Ҫͨ���빩Ӧ��ǩ����������Ʒ���˻�����IJɹ���ͬ�ɹ���Ʒ����˾��ί�д����ķ�ʽ������Ϸ�ʽ���ŵ꣨����ֱӪ�꣩���۲�Ʒ���ӲƱ��п�����˾�����������飺�����Ʒ�����д�����Ʒ�����侭Ӫģʽ���ڿ����Ʒ���棬Ҳֻ��һ������������ϵģ������������������˸���Ӧ�̵ġ�

�������ڴ�ͳ�ľ�Ӫģʽ�У���˰ר������껴�ǰָ���������������������Ӫҵ������������ͬʱ�����������������ת���½�������������鹹���ۻ��ٽ�ת�ɱ��Ŀ��ܣ�����֮�Ҵ����ת�ڳ�����Ʒ��ֵ�Ŀ����Էdz���һ����Ҫ��ȡ�ϴ�ĵ���������������������30����Ԫ�Ŀ�棬��(����֮��)800����Ԫ�ĵ�����������û���ᣬ������Ϊ�˼��ٳɱ�����

��������껱�ʾ����˾���û�дﵽ���й�˾ӯ������������Ȼ�������ۺͳɱ��������¡���Ϊ���ٽ���ɱ������ٵ���������ȡ��������֮һ��

��������֮��

������Ӧ�������˻�VSƷ��������

������˾�ƣ�����ѹ��ת�Ƹ���Ӧ�̣���ʹ��������ƷƷ�ʣ��Ӷ����Ͳ�Ʒ��������

�������ݺ���֮�ҵ����鷽������ÿ�վ������š����߷��֣��侭Ӫģʽ���������������֮���������������ںͲ������������ֻ�����ȫ������Լ���Ӫ���ص����Ʒ����Ӫ����Ʒ��ƺ�Ӧ�����������ϡ������������������ǣ�����֮�ҵĿ���ǿ����˸���Ӧ�̵ġ�

��������ݰ���ʾ������֮����Ҫ�������۵������ģʽ�����ڻ������ʱ�ȸ�С���� ��һ�㲻����30%���Ļ����⣬�����֧��������Ϊ����ϻ���ʵ����������������빩Ӧ�̽��㡣

������˾�ƣ�ͨ��������ѹ��ת�Ƹ���Ӧ�̣��ܹ���ʹ�䲻��������ƷƷ������ǿ��Ʒ���������Ӷ���֤�˲�Ʒ�ġ���Ʒ�ʡ�������Ʒ�ĸ�Ʒ�ʿ�����Ч������Ʒ���ۣ����Ͳ�Ʒ�������ա�

�������ڷ�װ��ҵ���棬һ�㶼�Ƿ�װ��ҵռ�����ξ����̵Ŀ�����ι�Ӧ�̸������֮�ҵ�Ӫ��ģʽ�ǰ��Ż�������������б��ͨ�������ι�Ӧ�̵Ļ������������㹻���档

�����Դˣ��з�����ʿ��Ϊ������֮�������Դ������ŵ��̣����еĹؼ������ǹ�˾ϣ�������ŵ��Ѹ��������������档�ӱ����Ͽ�������֮�ҽ��ֺô������˿����������Ź�ģ�ļ����̣��������εĹ�Ӧ���ƺ��ܿ��̡���Щ��Ӧ�̲����е����˻��ķ��գ��������˵ķ��ա�

�������в�Ը�����ķ�����ʿ�����ߣ���Ӧ�̺�Ʒ����һ�������յ�Ŀ�Ķ���ͨ�����۲�Ʒ��������档���ʾ���������������Ĺ�Ӧ�̣���Ը�����˹�Ӧ��Ʒ����Ը��е��˻����ա����������˻����ߣ�Ʒ���̲���Ҫ�е��κο�����Ҳֵ�û��ɡ��������ô�õ����ߣ�Ϊʲô���Ʒ�Ʋ����ã���

����˵���빩Ӧ��֮���ì�ܣ��Ͳ��ò��ṫ˾���Ƴ���Ʒ�ơ��������°�˳�����ڼ۸��ϣ���Ⱥ���֮��Ʒ�Ƹ��ͣ���Ϊ��Ʒ�ƾ���������������֮�ҵ�β��������֮�ҳƣ�������������˻�����Ӧ�̣�ÿ�����ʱ�����в���β��������ҵ�ȴ�ͬ����֮�ҵĹ�Ӧ�̾���Щʣ���Ʒ̸������

�����������������Ϊʲô�Լ�����Щ���ԣ����ں���֮�ҿ���������Щβ�����д������������İѿصȷ����Լ��������ơ����ڶ�������Ҫ��ϴ�Ŀǰ�������°�˳����ȫ���Ѿ�������10����ŵ꣬�������꣬��ƻ�����35�����ҵ��ŵꡣ

����һλ��ע����֮�ҵ���ʿ�����ָ�������չ�˾���е�˵��������֮�ҵ���Ʒ���Ѿ���չ�úܺã�Ϊ�λ�Ҫ�������Ͷ�벢��չ����һ��������Ҫ��ϴ����Ʒ�ƣ��仳�ɣ�����֮��ͬ��Ӧ�����˻��ϵ�Э���ڳ����Ĺ����л������������⣬�����ò�ͨ�����ַ�ʽ��������Ӧ���������ֿ�档

��������װ��������Ա���ڳƣ���Ʒ������չ����֮�ҵ�����Խ�Ϳ�������Խ��Ĺ�Ӧ���Լ�Ͷ���ߡ�����һλ�г���ʿ��ƣ����ų��ڡ����°�˳����������á�����֮�ҡ����Ʒ�Ƶ�ģʽ�������š�

��������֮��

�����а���ʿ�ʱ��VS�仯��������

������˾�ƣ����Ǹ����ռ���г��������֪���������Ⱥ����Ҫ����ʲô

��������֮�ҽ��Լ���λΪ���ʲ�ģʽ����Ӫ���ص����Ʒ����Ӫ����Ʒ��ƺ�Ӧ���������ڡ���ҵ�翴������������ҵģʽ�ɸ�����ǿ��һ����Ʒ�Ƹ�������ģʽ������ζ�Ż�����ɺ���֮�ҿ���չ���г��ռ䡣

�������������Ŷ��³��ܽ�ƽ�Դ˲���ΪȻ�����ڽ��� ��ÿ�վ������š����߲ɷ�ʱ��ʾ�����г���������Ʒ�з�����Ӧ�����ŵ�Ŀ�����������ÿ������У�����֮�Ҷ�һֱ�ڸĽ�����ÿ����鶼���Ը��ƣ���Ȼ����Ҳ��û�г�·�ġ���

��������ģʽ�����Ը����ԣ��ܽ�ƽ��ʾ������֮�ҿ���ά��10�����������ҵ��������ƿ��Ҳ��10��֮������10���У�����֮���ٴι滮���������Ų��裺����2002�������10���ڣ�ռ���й������߳��У����ţ�ռ��ʡ�ǡ��ڹ�������ͬZARA��H&M��������������³���������1000�������г���

�������⣬����֮�Ҹ�Ϊ��Ҫ��Ŀ����ͬ���ʿ�ʱ��Ʒ��̨ͬ�������ܽ�ƽ��ʾ��H&M��ZARA�ȹ��ʿ�ʱ��Ʒ�ƣ�Ŀǰ��Ҫ�������͵Ĺ������IJ��֣������£���Щ��ʱ��Ʒ�ƶ����³������������ܽ�ƽ�������������г������ڶ࣬��ͬ����֮��һ���Ʒ�ƾ����������ⲿ�ֵ�����Ⱥ��Ƚ����ѣ��г���������Ϊ�������ڶ����߳��У�����֮��ӵ��һ����Ʒ�ƻ����Լ������ŵ�Ļ����������Ǹ����ռ���г��������֪���������Ⱥ����Ҫ����ʲô����

������ҵ����ʿȴ�����ܽ�ƽ�����ֹۡ���ʱ�б��֡��족�Լ���ʱ�С��������������ʡ�������ѯ�����ܾ��������ո����ߣ�����֮�ҵIJ�Ʒ����������ô�ã��ڿ�ʽ�����ƫ���ϳ£��⽫�����������չ�������⡣������ʱ�����ϵ�ȱ������ν�ġ�ƽ���ʱ�С�������֮����������

��������֮���ƺ�Ҳ���Ժ͡��족���ϱߡ�����Ƶ���Ʒ�ϼܣ�ZARAֻ��Ҫ���ܵ�ʱ�䣬������֮����ǰ�������Ƚ���Ʒ��⡣������˵�����Ϳ�ʱ�о������Ѷȷdz���Ӧ���ķ�Ӧ�����ϡ���

���������ձ�ʾ������֮����Ҫ�������ϡ�ͨ�ԡ�����������ͨ�����������ģ�����������һ����������̫����֮�ұ�����Ʒ�ƶ�λ�Ѿ�����������߳��У���һ���߳��������߶�ʱ�и������С���

��������֮��

����20�ھ��ʲ�VS�����Զ�Ĺ�ֵ

�������������ƣ���˾δ��ӯ��������ǿ�����������淨����

�������ܽ�ƽ���ԣ���Ժ���֮�Ҹ��ߵ�������ֵ������ζ�Ŷ����й�˾��ǿ���ƿ�������

���������ʲ�������������˾�����¼�������ʲ������������ʲ��������Լ����淨��Ϊ����֮�������˲����Զ�IJ�ͬ��ֵ�����������ʦ����������˾���ߵ���Ʊ��棬����֮�������ʲ��ܶ�225329.29��Ԫ����ծ�ܶ�24661.59��Ԫ�����ʲ�Ϊ200667.70��Ԫ��

������������������

��������������ҵ������ƺ�Ļ����������еġ�

��������֮���ʲ�������������ܣ������ʲ��������Ժ���֮�ҵ�ȫ���ʲ���ծ���������ó�����������2013��6��30�յ���������Ϊ �����ʲ������ֵ200667.70��Ԫ������ֵ473421.13��Ԫ������ֵ�������ֵ�Ƚ���ֵ272753.43��Ԫ����ֵ��135.92%���������淨��������������ʾ������������2013��6��30�յĺϲ��ʲ���ծ��������ĸ��˾��������Ȩ������ֵΪ265530.81��Ԫ��������Ĺɶ�ȫ��Ȩ���ֵ�����ʲ���ֵ��Ϊ1348896.44��Ԫ��������ֵ1083365.63�� Ԫ �� �� ֵ ��408.00%��

��������ζ�ţ�����֮�ҵ�����ֵ��Ϊ47.34��Ԫ����Ϊ134.88��Ԫ�������ʲ���������ѡ���������淨���õ��������֣���Ϊ���ۡ�

�������������������ܣ��ʲ���������ָ�ں���������ҵ�����ʲ���ֵ��ծ�Ļ�����ȷ�����������ֵ��˼·�����ڱ�������Ŀ�����ش��ʲ����飬�ʲ�����������ҵ�����Ƕȷ�ӳ����ҵ�ļ�ֵ��Ϊ������Ϊʵ�ֺ���ҵ�ľ�Ӫ�����������ṩ�����ݡ����淨������ҵ�����ʲ�Ԥ�ڻ�����������������ֵ����ǿ��������ҵ������Ԥ��ӯ��������

�������������������ֲ������Ҫԭ���ǣ��ʲ����������������ʲ��ijɱ�����Ϊ��ֵ������ӳ�����ʲ�Ͷ�루�����ɱ������ķѵ�����Ҫ�Ͷ��������淨���������ʲ���Ԥ������Ϊ��ֵ������ӳ�����ʲ��IJ������� �������������Ĵ�С�����ֻ�������ͨ�����ܵ���۾�����������Ӱ�졣

����δ��˵������������

�������嵽����֮�ҵ������У����ڹ�˾�ľ�Ӫģʽ������δ�������������������Ҫ�ǻ��ڵ����ŵ����۶�������Լ�δ���¿���ʹ���ŵ����������������档

��������������Ԥ�ƣ�����֮����2013��7~12�¡�2014�ꡢ2015�ꡢ2016��ľ����������ֱ�Ϊ237�ҡ�373�ҡ�212�Һ�206�ҡ��������δ˵���������ɡ�Ҳδ˵�����ʵ�������������֡�

�������й����۶�;��ֽ�������Ԥ��ȴ�ݴ������������ʲ�������Ա���ռ��˽���2013��6�µ�Ӫҵ��2519���ŵ���2009����2013��6�µ������������۶�Ͷ�Ӧ������ֳ��ʵ�ָ�������Ԥ����2013��7~12�¡�2014�ꡢ2015�ꡢ2016��������ܶ�ֱ�Ϊ59.36��Ԫ��147.59��Ԫ��168.52��Ԫ��187.83��Ԫ��ͬ�ڵľ��ֽ������ֱ�Ϊ1.32��Ԫ��13.5��Ԫ��16.20��Ԫ��18.30��Ԫ��20.10��Ԫ��

�������⣬�����ʲ���Ϊѡ�����淨��Ϊ�������۽����˴������͡�������ݰ��У����ơ��ڳ�����Ӫ��ǰ���£���ҵ������������Ĵ�С����ȫ���ɹ�����ҵ�����ʲ��ĸ�����Ҫ�صļ�ֵ֮�;����ġ���ҵ��Ϊһ���л������壬�������ʲ��ܹ�������ֵ���⣬���������Դ���á������Ĺ�����������ۺ������γɵĸ��������ʲ�Ҳ�Dz��ɺ��Եļ�ֵ��ɲ��֡�����������֮��ӵ�������ľ�Ӫ�Ŷӣ����ھ�Ӫ�γ���һ�������������нϺõijɳ��ԣ�δ��ӯ��������ǿ�����������淨��������

���������������ж�δ������Ĺ��㣬��Ҫ��ͨ�����������������ʾ����ʷӪҵ���롢�ɱ��Ͳ������ݵĺ�ʵ�Լ�����ҵ���г����С������Ļ����ϣ������侭Ӫ��ʷ��δ���г��ķ�չ���ۺ����������һ��רҵ�жϡ���ֵ�ϴ��ԭ������ ����ҵ����ij������������ƶ���ҵ������������Ķ����������ⲿҲ�����ڲ�������Ҫ���������硰���IJ����ƽ���������װ�г��ij���������������װ��ҵδ����չ�ռ������������װ��������ҵʵ�� �������ڷɡ�����������֮�Ҿ߱���ǿ����ҵ���������ȡ�

�������߹۲�

��������֮��Ϊ��δ��¶���׳�ŵ��

����ÿ������ ����� �����Ϻ�

�������ں���֮��2012�귢���й���ʱ��������ý�屨�������˺���֮����Ҫ�ó�200��ķ��ã�����100��Ԫ��ΪѺ������֮�ң�����100��Ԫ������֧�����̵����װ�ޡ��˹��������ʽ�ȡ����⣬���������ÿ����֧��6��Ԫ�Ĺ������ã���˾��֤5�꾭Ӫ����˰ǰ����100��Ԫ��������ֻ������

������ÿ�վ������š��������մ�ij�����̴�����֤ʵ������˵�����������ǿ�ͷ��ŵ���ס����ü�����˵��

�������ȣ������ŵ�ѱ��г���ʿ���Ϊ������ڡ�ģʽ��������ļ����̸����������Ͷ���ߵ����ݽ��룬�������ŵ�����������ִ��ֹ۵��Ь����ҵ��������Ա����˵����������˵����������ǰ��Ͷ��100��Ԫ����װ�ȷ��ú�5��ɻ�˰ǰ100��Ԫ�����൱���껯������20%����ȥ��ÿ��6��Ԫ�����ѣ���˰ǰ�껯������Ϊ14%�����������100��ԪѺ����ʽ�ռ�óɱ��������������̸����ߣ���ʹ14%��˰ǰ�껯�����ʣ�Ҳ�������ԭ����֮�ҿ۳��������������õ�60����൱�����ˡ���

��������֮������Ϊ����˾�Ѿ������˲�ͬ��һ�����ҵģʽ����˾�Լ������Ƿ���з�װ��ҵ�Ĵ�ҵ����û��Ҫ������Ҳ���ز�����˵�ľ��徭Ӫ�������ŵ���ڲ�����������ί�й�˾ȫ�渺�𡣵�һ������֮�ҵ��ʽ����������⣬�����̻����پ���ա�����������ѯ��������˾�ܾ��������ռ���Ϊ�����������˵�������Ϻ�����������֮�ҵ�����������һ��������Ϊ��

����������ʦ��������ʦ�¹��ʾ������������֤������Ҳ������������֮�����Ӳ�����������

������Σ����������й����У��ֻ����ڴ˴�����ݰ��У���δ����һ�������̳��ֿ��𣬺���֮�ҽ���Ҫ�����⸶�IJ��ֽ�

������ʵ�ϣ��������������˽����������ܱ����н�������̳��ֿ��𣬲�����˵��δ��֤ʵ�����ں���֮���������һ��ǩ��Ϊ��5���������Ӫ���˺�ͬ����ˣ����ݹ�˾��¶�����֣�2010�ꡢ2011�ꡢ2012��ֱ��¿����˵�424�ҡ�634�ҡ�512�ҡ���ʹ���ذ���10%�ļ��˵���𣬵������30��Ԫ���㣬����������׳�ŵ����������֮��Ҳ�ֱ�Ҫ��2015��2016��2017�궵��֧��1260��Ԫ��1890��Ԫ��1530��Ԫ���簴����������������50%���˵������㣬��֧�������Ҫ����Ԫ��

��������ʹ����2013��Ӧ���Ľ��˴η���������ݰ���Ҳδ����¶����ʹ��δ����2008�ꡢ2009���¿������������£�2013�귢�������鱨���У�ҲӦ����2010�������������2011�������������2012������һ����������������ݼ��㣬��������ʱ�ڷֱ����3780��Ԫ��3780��Ԫ��1530��Ԫ���ܼƿ����Ѵ�9090��Ԫ��

�����ɴ˶����������ǣ��ò��ֿ���δ�����������ʧ�ĸ�ծ��Ҳ������ֵ�������˴˴����鷽���У������ɴ����ߡ���������Ӧ�ǣ�������ߡ�����ֵ��ߡ����ڷ��м�ȷ��������£����йɷݶࡪ������֮�����йɶ����档

>֤ȯƵ����ѡ��