�����ɷ�ҵ�������˳� ����һ�ֵ�ͣ��˭��Ū����?

���뻥��(0)

���뻥��(0)����![]()

10��30�������ɷݹ������棬��˾2013��1-9�·�Ӫҵ����365.71��Ԫ������ͬ������11.13%���������й�˾�۷Ǿ�����17.18��Ԫ��������ͬ������55.86%��ӭ�����ã���˾�ɼ�ȴһ�ֵ�ͣ����ֹ���̻���19���ַⵥ�����г�����۾����ɰ���ɢ��������Ұ�������ǻ�����Ū���飿�������ݱ����Σ���������ԭί��

�����������ý��͡�αװ��ҵ������

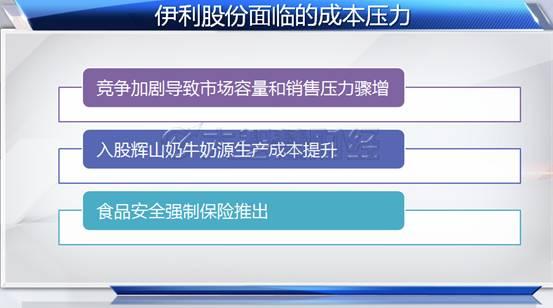

������ʵ�ϣ������ϸ���ʲ������ݣ����ѷ��ֹ�˾�ľ��������ٲ�����������ë���ʵ���ߣ����ǿ���ѹ����������ɵġ��������й�������Ϊ����Ҳ�����½���7%���ϣ��Դ˻����˾������������ʵ������ν�ļ�����Ч��������Ϊһ�������߳ɳ��Ĺ�˾�����������ѵ����ٺ;������������ͬ��ģ���Ŀǰ��������һ�ֱ��룬һ���̶��Ͻ�ʾ��Ŀǰ���������Ǵ���һ���߳ɳ��ĽΣ���ǡǡ�Ǹ�ԭ�ڡ�

�����������⣬���ǻ۲ƾ�����ʦ�������ƣ���ʵ���б����������ڼ䣬�ܶ��Ļ�����ѡ���˼��֣���Ȼ�в����»�������������ǰʮλ�ɶ��ijֹ�������Ƿ����˾ޱ䡣���ֻ�����ʼ��������δ�����ֹܷ�ȥ����Ӫ�պ;���˫˫�������ľ��档һ�������ijɳ��Գ��ַŻ����ǿ��ܺ���֧��Ŀǰ�����Ĺ�ֵˮƽ���Ͼ�Ŀǰ����20��Ĺ�ֵˮƽ��������ʳƷ������ҵ��˵������һ���dz������������ļ۸�

������Ѻ������ɽ��Һ���������ߵĸ���Ͷ���ߵ�ج��

��������һ������Ҳ�����ڲض������ɳ��Եĵ��ǣ��Ǿ���Ӫҵ�ɱ����ٸ����������١�������������1.3��Ԫ�ι��ˡ��߸�˧����ɽ��Һ����ɽ��ҵʵ��ȫ��ҵ����Ӫ����ֳ��ģ�ڹ�������ǰ�С���Դ�����ǹ�������Ŀǰ��������δ�����궼Ҫ���ٵ����⣬�ڴ˱����£���ͷ��ҵ֮��ľ���Ҳת��Ϊ��Դ�ľ���������Դ�ߵ����¡�Ȼ����ɽ������������������Դ�������ߵĸ�����Ͷ���ߵ�ج�Σ���ɽ��ţ�����缶����͡�ÿ��Ҫ��������Ԫ��������Ǹ����������ɱ�ѹ����������ס�

�����������ƣ�����ߵ�����Ʒ��ȻҲ�����Ÿ�Ͷ�룬Ȼ����صIJ���Ҳ��Ҫʱ��ȥ�ͷţ��ر������������ֳ���������ֵ�ù�ע���ǣ���Ʒ�ܷ�ӭ���г���������һ�㻹�д��г����飬�Ͼ����ڸ߶�����Ʒ�г�������һ�����ڽΡ�

�������ǻ۲ƾ�����Ա��ө��Ϊ���������Ĵ����ܷ��ص��ƿ��������������¶��ۡ���Ŀǰ����Ʒ�ƾ����dz����ҵı����£�����ͬ��ȱ����۵����ƣ��������Թ�˾δ���ijɳ�����ɼ�ѹ��

���������г��Ƕ����������г�ƣ�����ȵ��˳����г����ת���ĵ��ڣ�����ҵ���������ڵ�Ʒ��Ҳ�����ڻ�����г��Ŀ��顣���»���-���ǻ۲ƾ����ϱ�����

>֤ȯƵ����ѡ��