���Ǿ�������ǰҹǰ���³����� �����������������

���뻥��(0)

���뻥��(0)����![]()

���������еĹؼ��ڵ㣬���ճ��Ǿ����ɷ�����˾(��ơ����Ǿ�����)��ǰ���³���С�������Ӹ��ܣ�����������������˾�����أ������Ǿ����й���ȴδ�ᵽ���¡�

�������ڶ����й�˾��һ����Ҫ������ǹ����������������Ǿ���ȴ��Ϊ������ľ�����ҵ���ݣ�������Ȩ���ڳ��Ǿ������й�˵�����У��������漰���»��ܣ����û�����¶��Ȩ����

�������⣬�ڹ�˾�������У��Ǿ�������ռ�Ƚϸߣ�����ӯ���������ɵ����⣬������������ҵ������ǰ��������һ����Ӱ��

����ǰ���³��ⸯ�ܵ���

������֤���5��14�����䷢����IPOԤ��¶�����У����Ǿ������������ҵ�����ݣ���ø�����ע��

�������ڳ��Ǿ�������ǰ�Ĺؼ��ڵ㣬���վ�������ǰ���³���С��������̰�۱����飬������������������Ͷ���ͬ��ϵ����С���ڱ�����ʱ��Ҳ���γ��Ǿ����Ķ��³����й�����ʾ�����վ������ų��г��Ǿ���74.02%�Ĺ�Ȩ��Ϊ���ߵĿعɹɶ���

����4��21�գ�����ʡ��ί��վ������Ϣ�����վ�������ԭ���³���С������������������ʡ��ί�ƣ���С������ְ���ϵı���Ϊ����ıȡ���棬���ܻ�¸�������̰�۹����Ʋ��������Ϊıȡ���������棬����ҹ�����Ա�лߣ�����������Ů�Է������������Թ�ϵ��

��������ʡ������Ժ��1��23��ͨ���ƣ����վ�������ԭ��ί��ǡ����³���С������̰�ۡ��ܻߡ��лߵȶ������������ͷ�Ժ�����������永����3162.1��Ԫ����ҡ�

��������������ʾ����С����2010��2�����ΰ��վ������ŵ�ί��ǡ����³�һְ��2013��1��29�գ�����ʡ��ίͨ���ƣ���С��������Υ��Υ�����⣬���ڱ��������顣

������С�����ΰ��վ�������һ�����ڼ䣬�����dz��Ǿ����ﻮ���еĹؼ��ڡ�

����2012�������Ϊ�Ż����Ǿ�����Ȩ�ṹ��ʵ�ֳ��Ǿ����������С������վ������Ž�20%���Ǿ�����Ȩ��Ϊ13%��7%������Σ��ڰ���ʡ��Ȩ�������Ĺ��ƽ��ף��ϼƹ��Ƽ۸�Ϊ2��Ԫ��

����2012��7�£����Ǿ���������Ϊ���ճ��Ǿ����ɷ�����˾������ͬ��11�½������и����ڡ�

����Ŀǰ�����Ǿ�����һ�ҿع���˾����Ӫҵ���ͨ���ӹ�˾��չ�����Ǿ��������ļҾ�Ʒ�ӹ�˾���ֱ����Ƽ�����Բ���硢������硢���ǻ��磬��Ҫ���µ�ҩ����װ�����з������������ۣ���Ӫ��Ʒ�����Ȼ��ڵ�ϵ�С����Կ���ҩϵ�С��������ϵ�С�����ϵ�С���ϵ�еȡ����µ��Ȼ��ڵ���������ռ�ݹ����г��ݶ��һ��

��������Ŀǰ������ǰ���³���С�����飬�ƺ�δ�Գ��Ǿ����ύIPO����ʲôӰ�졣

����������ҵ�ɴ��š����ܡ�����

�������й����У�ǰ���³���С������һ�²�δ���֣����ᵽ����2013��3���Ѵ�ְ���й۵���Ϊ�����Ǿ���ѡ������¶��Ӱ�칫�ڶԷ��յ��жϡ�

�����й�����ʾ�����Ǿ��������ⷢ�в�����1.92�ڹɣ�ռ���к��ܹɱ��ı���������24.99%������ļ��4.56��Ԫ��Ͷ��4��������Ŀ���Ȼ��ڵ������Կ���ҩϵ�в�Ʒ��������������Ŀ����Яʽ�������ϵ�в�Ʒ��������������Ŀ�����ż��ӵ�ҩϵ�в�Ʒ��������������Ŀ����ǿ��ê����ϵ�����������ܸ�����Ŀ��

������һ�����й�˾��ͬ�����Ǿ����������������ۺͼ�����Ϣ���ڹ������ܣ�������¶����������������һ���Ļ�����¶Ȩ����

����֤���ٷ���վ��Ϣ��ʾ�����ھ����ʲ��������й�˾�ʲ�����ɷ�Ȩ��䶯�������Ϣ��¶��������Ϊ��Ϣ��¶�漰��Ʒ������Ҫ������¶�ģ�Ӧ���������ƹ�����������֤���涨�����й�˾���չ������������ҵ����Ʒҵ������ʲ��ģ�������Ӧ���������ƹ�������

����2013����2014�꣬�����ƹ����Ⱥ����γ����ļ���ͬ�ⳤ�Ǿ���������¶����Ʒ�г�ռ���ʡ��������֡����ܡ������������Լ���Ʒļ���ʽ�Ͷ����Ŀ�������ܡ���������Ϣ����

������ͻ��Ͷ������Ͷ�ʾ�����ҵʱ����һ�������š�ҵ�ڷ���ʦ�ƣ�����������������ҵ���ڱ���Ҫ��ߡ�����罻��չʾ���ٵ�ԭ��Ͷ���߶���ʼ�ոо����ʡ����ء�ģ���������о����Կ�չ��Ԥ���ֵ�����֡�

�������������й�˾���������֡���ġ��͡���������ƣ��������봫�����졢����ʢ�еľ��ء���һλ��������ʦ��ʾ��

�������Ǿ������������ʾ��һ��������ǿ������Ͷ���߽�������������Ϣ������¶�������¶������֪��˾�IJ�����Ϣ������Ӱ����Թ�˾��ֵ���жϣ����Ͷ�ʾ���ʧ��ͬʱ�����Ǿ��������ѵ����������ӹ�˾��Ϊ���������ʸ�λ����һЩ��������������������ܵ����йع�������й¶���Ӷ��Թ�˾������Ӫ��������Ӱ�족��

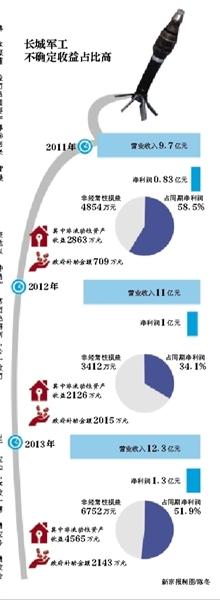

�����Ǿ���������ռ�����������

�����й�����ʾ��2011����2013�꣬���Ǿ���Ӫҵ����ֱ���9.7��Ԫ��11��Ԫ��12.3��Ԫ��ͬ�ھ�����ֱ���8301��Ԫ��1��Ԫ��1.3��Ԫ��

�������������Ǿ���������ʾ���侻����ܴ�̶��ϵ��������������������ڷ��������ʲ�����������2011����2013�꣬���Ǿ����Ǿ�����������ֱ�Ϊ4854��Ԫ��3412��Ԫ��6752��Ԫ��ռͬ�ھ���������ֱ���58.5%��34.1%��51.9%��2011����2013�꣬���Ǿ������뵱������������������ֱ�Ϊ709��Ԫ��2015��Ԫ��2143��Ԫ��

������һ�����������ڣ����Ǿ��������˲��־�Ӫ���ʲ����ӹ�˾��������ϻ������������մ��������˽϶�ķ��������ʲ����á�2011����2013�꣬���ֱ�Ϊ2863��Ԫ��2126��Ԫ��4565��Ԫ��

������Щ�Ǿ��������棬�����˱������ڳ��Ǿ���������������Щ�Ǿ���������Ҳ��δ�����Ǿ��������������ȷ����

�������Ǿ����Լ�Ҳ��ʾ�����Ժ���ȣ��ܷ����ȡ�ýϴ����������������ͷ������ʲ��������ô��ڲ�ȷ���ԣ���˹�˾���ڷǾ��������沨�����ա���

�������˷Ǿ���������ռ�ȹ����⣬���Ǿ�����Ӧ���˿��ڱ�������Ҳ�����������ơ�

����2011����2013�꣬���Ǿ���Ӧ���˿�������ֵ�ֱ�Ϊ2.3��Ԫ��3��Ԫ��3.8��Ԫ��2012�������2011�꣬������30%������ͬ��13%��Ӫҵ���������ʣ�2013��ͬ��Ҳ������25%������Ӫ����12%�������ʡ�

�������Ǿ������ͳƣ�2012��Ӧ���˿�������������Ҫ��2012��Ӧ�չ��ھ���B��λ1226��Ԫ����������2012��Ի�������������˸ĸ�����������������¸ñ�Ӧ���˿���ĩδ���ջأ���һ���棬������·����Ż����������ڼӳ�����ʹӦ���˿����ӡ�

��������2013��Ӧ���˿�����ӣ����Ǿ������͵�����Ҫ��ԤӦ��ê��ҵ��ؿ����������ҵ����ĩӦ���˿�������5813��Ԫ��

����������Ϊ��Ӧ���˿�����ӣ��������������ͬ����Ӫ���������ʣ�һ���������⣬��������������ϴ�ѹ����

>֤ȯƵ����ѡ��