6����ͷȯ�̿��ú��Ŀ��� 25.46��Ԫ

����![]()

����������Դ����˾���桢����֤ȯ�����о�����������

�����̱�Ѷ5��5�գ�����֤ȯ�������ز���3333.HK���б���������������������롱��Ŀ����������25.46��Ԫ����Ŀǰ�ɼ����222%�ռ䡣

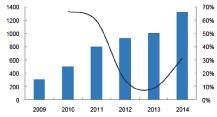

������Լ���۶�2009-2014�������������34%

������Լ���۶��Ԫ��——����

��������ͨ�ȶȳ������������۹����ǣ��ڵ��ڸ�������ͷ��ҵ��Ϊ�ڵ�ȯ�̾�ͷ���ص��ע�����ڷ����ϴ�ͬʱҲ�ǻ���ͨ��Ĺɵĺ��ز�����̩��������֤ͨȯ������֤ȯ�����Ž�Ͷ������֤ȯ������֤ȯ��6����ͷȯ�̷���8�ݺ��ز��б����������롢���ֻ��Ƽ����������У���֤ͨȯ����̩�������һ������շֱ��������ε��ߺ��ز�Ŀ��ۣ������12.15��Ԫ��

����4��30�գ��������ξֻ��������Ҫ�����г��������̻�����ʲ����������ز�������չ�ij�Ч���ơ�

��������֤ȯ��Ϊ������ڵز�ҵ����������ͷ�緶��������ࡢ�����ֲ���㣻һ����������ռ�ȴ��ҳɱ��ͣ�ӯ��ǰ���ã�09���������������ۡ����ľ�����������������ʷֱ�Ϊ21.7%��34%��111%��Ԥ��2015���ͬ���۶��2000��Ԫ��������Ϊ����������췿��ս�Լ�����������ľ��������������и�������ԴȪ�������Ӧ�й�����ת���Լ����ز������ڱ仯����ʱ�������˲�ҵ������������δ��ʮ��������������ռ䣺�����ֵ�ʳƷ����ɳ��ռ��

��������֤ȯ��Ϊ����˾����ҵ���ֵ���߱��ϴ�����ռ䣻����ʱ��г���������̱仯����½�ʽ���������г�����δ�����ƣ������ں�������������м��й��˱��Ȼ����������µ��г���ӯ�������㣻2015�����ۡ����˲�ҵ�ֲ����С�������ҵ�г����ĸ��۹��жԴ�½�ʽŵȳ�Ϊ�ɼ۵��Ĵ�����ء�

������֤ͨȯ��Ϊ����ҵ�����������ů����ͷ���������������档���г����ձ����£����俴���ڷ����ϴ�ͬʱҲ�ǻ���ͨ��Ĺɵĺ��ز������ʵʩ������һ�ᡱս�ԣ�������ɼ�����������Ԥ�ڣ�����ڹ�ֵ����ҵ��ģ�Ͼ������ƣ���ֵ���ı���һ�㡣����Ԥ�⣬���ز�2015/16ÿ������Ϊ0.81��Ԫ��1.21��Ԫ������DZ�ڹ�ֵ���ı���ܣ����蹫˾2015��15��PE��

����5��4�գ���֤ͨȯ�ٷ������ز���3333.HK���б��������Ŀ����ϵ���12.15��Ԫ��ά�֡����롱��������Ϥ�����Ǻ�֤ͨȯ���������ϵ����Ŀ��ۣ�4��20�պ�֤ͨȯ���������Ŀ�����7.74��Ԫ��

����ҵ����ʿָ��������ͨ�ȶȳ������������۹����ǣ��ڵ��ڸ�������ͷ��ҵ��Ϊ�ڵ�ȯ�̾�ͷ���ص��ע�����ڷ����ϴ�ͬʱҲ�ǻ���ͨ��Ĺɵĺ��ز������˴��ٻ�֤ͨȯ����Ŀ����⣬��̩����������֤ȯ�����Ž�Ͷ������֤ȯ���ڽ��ڷ����б����������������������Ŀ���12.15��Ԫ�� �����ţ�

>֤ȯƵ����ѡ��