“巨能钙”、“抗甲流”被指“画饼”,“医药物流”又将重蹈覆辙?

上市公司:“我们将募集资金投资巨大项目。”

股民:“好,有前途。”

一年后……

上市公司:“不好意思,巨大的项目有风险,不干了。”

股民:“啊?”

上市公司:“我们将成为亚洲第一大。”

股民:“不错哦。”

两年后……

上市公司:“唉,时机不对,只能撤出。”

股民:“……”

上市公司:“这次是真的,我们要募集资金建大项目。”

股民:“接着忽悠。”

资本市场上从来不缺能讲述高资本回报故事的高手,这次也不例外。

在得知海王 生物(000078.SZ)又要募集资金“打造医药物流”之后,作为其股票投资者的陈刚(化名)没什么感觉,“他们现在再讲什么故事,我们都很难相再相信了。”陈刚告诉《中国经济周刊》。

“画饼”

6月21日晚间,海王生物非公开发行股票议案获股东大会 通过,据悉,本次非公开发行预计募集资金总额(含发行费用)不超过 10.67 亿元,扣除发行费用后,募集资金将用于医药物流“阳光集中配送 中心”建设项目、海王药业固体制剂生产线改造项目和海王药业抗肿瘤冻干 制剂车间建设项目。

“又在给投资者画饼。”陈刚说。

此前的6月14日,海王生物宣布,其控股子公司海王英特龙拟以3900万美元(约2.52亿元人民币)的价格,将其持有的从事研发生产甲流疫苗的葛兰素史克 海王(下称“JV公司”)的51%股权悉数转让给GSKPte(葛兰素史克子公司)。

对于此次转让原因,公司方面的回应是:在成立初期,合资双方基于药品技术转让注册管理规定,流感疫苗即可上市;然而,根据2010年中国新颁布的药典,合资公司必须调整上市前工作。

“这是官方的回应,实际上是因为海王英特龙在此项目上的亏损严重。”一位不愿透露姓名的机构分析师告诉《中国经济周刊》。

这意味着海王生物从此退出“抗甲流”概念。

很难想象,海王生物的投资者曾一度对其甲流疫苗的投产寄予希望,而海王生物也像是在“投其所好”。此前的5月11日,其控股子公司海王英特龙发布公告称,JV公司已为生产流感疫苗完成了安装相关设备及生产基地的准备工作,并于2011年5月9日开始试产流感疫苗产品。公告还称,待完成临床验证和GMP认证并向中国政府相关部门取得有关产品所需的生产销售牌照及许可后,JV公司将会把疫苗产品正式推向中国市场。

这则公告似乎在暗示,JV公司离达产(达到设计生产能力的产量)仅一步之遥。

但随着6月14日的一纸公告,投资者满怀希望的甲流疫苗故事就此结束。

或许是感受到了来自市场的质疑,6月4日,海王生物公告显示,公司对4个月前公布的定增方案进行大幅瘦身,砍掉一个募投项目,募资规模从14.43亿元下调至10.67亿元。

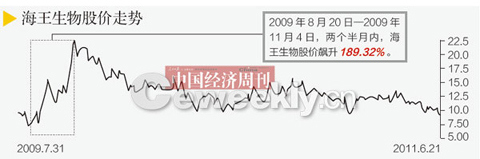

分析人士称,此举完全是被市场被逼,4月以来,海王生物股价从12.72元附近一路下挫,至6月20日,已跌至9.34元。