95��С����మ�����ֻ������ ���������Ҫ����

���뻥����

���뻥����

��������������������

���� ���������ڵ����չ�����ڶ�˳�Ʒ�չ�����ġ�У����ƽ̨���˴�ѧ����һȺ�壬��У��������Ҳ����ˡ�ըҩ�����ܶ���̸����ʱ��С����������

���� У�������ɶ���ж�����У��ѧ������������ǷǮ�������ӣ������ֹ�����ô������������������/�����»�/ͼ

������������

�����ʡ��ֻ�����Ǯ����ǷǮ�������Ӳ��ù�

����2016��3��22�����磬��һ����������Ȼûʲô��˼ȥ�ϿΡ��⼸�죬������һ�����������ᴲ�ϣ�һ����һ���ظ�������ƪ���ղء������¡���������У������ȥ����������

����3��20�գ���һ�����Ѵ�׳��������˵������һ����ܷ�����һ���ü��춼�������Ҳ�Ը��ȥ������׳˵����һ�������QQ�ռ���д��һ����ֵĻ���ʲô�������������Ҫ���ġ���ϣ���������ܰ�æ�����ܼ�ְ����Ϊÿ��һ���۶�Ƿ�˼�����ծ�����Ӳ��ù�����

������һҲ˵�������Ǹ����һ�Ǯ���ˣ�ֻ����������������浥�������ԡ����ڡ��ӡ���������˲�����װ����

��������һ���ҵĹ���������š���������Ԫ�ĵ��������������һȥ��11�£�ͨ��һ����ѧ�����ڹ���ƽ̨����ġ�Ϊ��������һ��ÿ����ֻ��800Ԫ����ѵ���һ�����Ƿ��6500��Ԫ����ծ����

������ע���˻���ʱ��ܼ�����ֻ��ž����ˡ����ڸ����������ʱ��Ҳûɶ������ͨ�����������ٿ�Ǯ�������ϼ�ǧ�����������ǵ�һ�δ��ֻ��ϵ����������Ǯ��ʱ�����ָо����ܻ��ţ��ֺ��ڴ���˵���塣����һ˵��Ϊ������µľ�ͷ���������ֻ�������������һ�ʡ����3000Ԫ����

����������������ǵľ�ͷ�������ˣ���һ�⼸��Ҳû��˼��ȥ�����ˡ���������Ϊ������Ǯ����¥�ˡ����е㺦�£��ֲ��Ҹ��߰��衣���һֱ��ȥ����У���ְ����Ǯ�������¦�Ӹ����ϡ�����һ˵���������Ǯ����ж�����ֻ��ϵķ��ڹ���ƽ̨�͡�У���APP��

����������

������Ѻ���ͯ�����ۡ���ֱ������УУ

�������װ���ͬѧ�ǣ�����Ϊÿ���³�֧������ѵ����𣿻���ΪûǮ���衯�ż��𣿻���ΪûǮû����˵�߾��ߡ�ʧ���𣿱�������Ѻ������500��5000Ԫ���������ڻ��壬����ѹ������

�����������Դ�ɿ���ֳ����Ķ��Ե�У�����С���顱��ʱ��ʱ��Ӹ�����ѧ����QQȺ����������Ȼ������һ����ϵ�绰��QQ���롣

���������֪��У������ǴӰ༶��QQȺ����ģ����Dz�֪����˭������ôһ���������뻻���ֻ��������Ѵ������£�ѡ���˸��������ߵĴ���APP������ô�����˴����������ϴ�������֣����������ֻ������ֻ�����ͷ��ע�š����¡����Ǹ��ļ����һ�������APP�����������Ƿ��ڹ���ģ������Ǵ���ģ�һ����������Ƶġ���˵�������APP���ڸ�УУ������У���˭Ҫ��֪����̫Low�ˣ���

������֣�����Ӻ���ѧ����ѧ�����裨�����������˵��У�����úܡ�����������������Ϊ�����ϴ�����ɱ�ˣ����¶��������ˣ�ѧУҲ��ʼ�ϴ�У�����ˡ�������˵�������⡱û����֮ǰ����Ѻ��У����ųơ�ͯ�����ۡ����ڸ�У����

������������

����Ϊ��������ǽ����ǽ��ʡǮ������

����У������ô��û�й̶������ѧ�����˿զ��Ǯ��

�������������⣬����ǰ���ѡ���С����������ͳһ�Ĵ𰸣���ǽ����ǽ��

�����������ʵ��ʡ�������������Ͽ�ģ���������������ٴ����������ע��ܼ��Ȳ���ǰ����Ǹ�������˵��������˵�������ֲ�ͬ������ͬѧ��ī���������Դ�����У�����ÿ�µ������һ�붼���������

�������������ѹ���е���Ѿ���ѧУ�����Ҽ�ְ�ˡ�����ī˵��Ҫ��ʵ�ڻ�����Ǯ�ˣ�������̹�ף��Ȱ�Ǯ���ˣ���Ϊ���ڲ����ΥԼ�𡰺���������

�����д�ѧ��˵���ո��˽У�����ʱ���ò����ף���������ͬѧ��ʼ�����������Щ���ô����Ǯ������С���⣬Ҳ���ˡ���Ǯ���ԳԺȺȡ����������Ѿʹ�����5000�飬Ȼ������Ǯ��С��Ʒ�����˺ö����ɺС���Ь�����˸��ꡣ��˵����һ�ʡ�����һ�ƣ����������ã�У����Ĺ����У���ǣ���Ȼ�������ڵĵ�����������ܹ������Լ����ѣ���ʱ�����Ҳ�Ǹ�������ѡ��

����������

����ʲô�ǡ�У�����

����У��������������У����棬��վ����APP��Ϊһ���н�ƽ̨Ϊ�ʽ��ṩ���������ṩ��Ϣƥ�䣬���������ݼ�������Ϣ����ʵ�Խ�����顣

����У�����ΪP2P��PeartoPear��ģʽ��������ij����ҵ�����ƽ̨��������Ǯ����ҪǮ���Ҵ��̨����ϡ���

���� ���գ����ǿⷢ����2016�й�У���ѽ����г�ר���о����桷�����2893�ݴ�ѧ�������ʾ��������֣���ѧ��Ⱥ����ڷ������ѵĽ��̶ܳ��ձ�ϸߣ�����67%�Ĵ�ѧ���ù��������Ѳ��ұ�ʾ�������ʹ�á�

���� Խ��Խ���С����ϰ���ˡ����ڹ���������ϡ�У���������ͷ������Щ���Ƽ�ݵġ�У����������ǡ����ǡ����ǡ���ҩ������������������/�����»�/ͼ

���������顿

�������ظ����APP������ָ���м�ǧ��

��������ѧ�ڣ�����ȫ��Ҫ�µģ�����С����˵�ġ����ʹ�����Ǹ�У����APP��ҳ�棬��ͷ��䡰ȫ�¡��Ĺ���������ۡ�

������С������˵��ע��У�������������Ҳ�������ԣ���ע�ᵽ��������Ҫ�����ӡ�

�������ҵ�ҳ�����Ͻǵġ�ע�ᡱ���������ʾ���û�ע��ҳ�棬��д�û�������ʵ����������֤�š��ֻ��ţ����õ�¼����ͽ������룬��дͼƬ��֤�룬�ύ���յ�������֤�����д�����ע�ᡣ

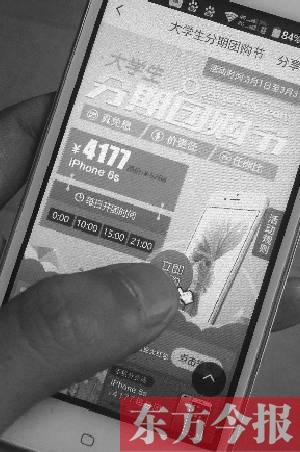

������¼�ո�ע����˺ţ�������������ѡ����Ǯ�������ѡ��һ��ȡ����;����ѡ3000Ԫȡ�ֽ�ѡ�����У��������п��ţ���ʱ��������Ϣ���Զ���ע���˻���

��������������ȡ�֡���ѡ����ڣ�������������ȷ�ϣ���ɽ��������̲����������ӡ��ڡ�ȡ�֡�ҳ�棬�����š����3�뵽�ˣ��40����Ϣ�����1��+��ȡ��ġ�ͼ˵����

����С������˵�����У����ע�ỹ���鷳�ģ��ܶ�У����APPֻ��д�ֻ��źͶ�����֤����ܹ����з��ںʹ��

�������ң�У�����ƽ̨֮���ͬһ����˵Ľ����Ϣû�����ݹ�����ͬһ����˿����ڶ��ƽ̨ͬʱ�����죬���߾���ͬһ������Ϣ���ĸ�У����ƽ̨������ע�ᡣ

�������ӡ�У����������ӡ�

���������ڡ����˷���ѻ��öཻǧԪ�������ѡ�

���������ڡ��жࡰ���㡱��ΪɶС���ⱻ�Եò�Ҫ��Ҫ�ģ�

�����������磬����Ҳ�롰��ˮ��һ�ѷ��ڹ�������ִ��ֱ��������ֿ�������ֻ������ǣ�������ע���˸������APP����APP�̳��б��4699Ԫ���ֻ����ڸ������24���£��¹�ֻҪ252.56Ԫ�����������������ⲿ�����ֻ�������һ��Ҫ��6061.44Ԫ������̳DZ�ע�ļ۸�����1500Ԫ��

��������������У���ڣ����ƽ̨�����߷��֣��ųơ�����Ϣ�����ڹ������Ʒ��ֻ�����¹���������ע��ʮԪ�ķ���ѡ����ǣ������ڡ��ܶ��ȥ����ѣ���ȥ����Ʒԭ�ۣ��Ƕཻ�ġ��������á���ɶ��

�������Ǯ�����������ǡ���Ϣ��������

������Ѻ������Ϣ���������������ǿ����װ��ǡ���������������ô������

������У����ƽ̨�������֡���˵�����600Ԫ��������һ���Ի���ʱҪ��612Ԫ����������ѡ���12Ԫ��

����Ҫ�ǽ���3���¡�6���¡�9���¡�12���»��������ܶ�ʵ����642.12Ԫ��684.12Ԫ��720.36Ԫ��774.36Ԫ����Ӧ�������ʷֱ�Ϊ28.08%��28.04%��26.74%��29.06%��

����������У����������ʣ����������Ա�һ���й����еĴ������ʡ����ݡ�����Ҵ������ʱ�2015-10-24����ʾ��һ�����ڣ���һ�꣩�Ķ��ڴ����������4.35%��һ�����꣨�����꣩���г��ڴ����������4.75%�������ϵĴ����������4.90%��

�������Dz��Ȳ�֪����һ���ŵñ��ϸߡ�У�����Ǯ���ף���Ǯ��ʱ���ռ���ű��ˡ�

�����������ͬ��һ�ߵ�����ΥԼ�����δ�

�����ڷ��ڻ��ߴ���ǰ���ж���С����������һ�顰��ͬ�����ٰ��¡�ȷ�ϡ����أ�

���������ȿ�һ��У����ƽ̨�������֣��ķ���Э�������������������Щ����³����κ����⣬У����ƽ̨���е�����Ҳ���⳥����������豸���ֹ��ϲ��ܽ������ݴ���ģ��������ںڿ��������Ų����м�����������ϡ���վ���������з���������ԭ�����ɵķ����жϻ����ӳ١�

����������ˣ��������ˣ�����ΥԼ���ǡ����𡱿��Ǻܺݵġ���ΥԼ���������У�������ȷд�š����ڻ���ΥԼ��ʽ��ÿ��Ӧ��δ������*0.05%*ΥԼ�������߸���ù�ʽ��ÿ��Ӧ��δ������*0.5%*ΥԼ�����������������ù�ʽ��ÿ��Ӧ��δ������*0.45%*ΥԼ��������

�����������ţ�����������ڶ���û������ô��ÿ���ΥԼ��ͻ����ѩ��һ����Խ��Խ��

���������ʡ�

����У����Ϊ�λ��ȣ�

�������뷽�㡢�������ſ���٣����˴�ѧ���ġ���������У����ҲԽ��Խ���ڵ����У���У��ѧ������У����ƽ̨����������������У�����еĸ��֡�����Ϣ���͡��߷���ѡ���

�����й������ѧ��ѧԺ��Ժ�����������ʾ�������������Ѿ���ͣ�˴�ѧ�����ÿ�ҵ����ѧ���ճ���������������ԡ��ֻ��Ȳ�Ʒ����Ǯ���������Ǯ�������ֲ�����˼��ͬѧ�裬������У����С�����ƽ̨�������г��ռ䡣��

����У����˭����ܣ�

�����ڲɷ��У��ܶ��У��ʦ�ʹ�ѧ���ҳ���������У�����֣��һ��У������8�긨��Ա������ʦ��Ϊ������У����ƽ̨��ѧ������ˡ����ڹ����רҵ�����͡������ֵĴ���͡���

��������ЩУ���ƽ̨ע���������㣬��������û��һ����������Ϣ��ϵͳ��һ�������ڶ������ƽ̨��ע�ᣬ������������������ʦ�ɻ�У����ƽ̨˭����ܣ���������ȥ��άȨ����

����У�����Ƿ�Ϸ���

������У��������ģʽ�Ƿ�Ϸ���һֱ��������ġ������ϴ�����ʦ���������Ρ���ʦ���ٴ�˵��Ŀǰ��������������Ϊһ���µIJ���漰�ĺܶ෨�ɷ����Dz����Ƶġ�

�������ڷ�����ʿ������������У���������һ���������������ģʽ����������������ٴ�˵�����ݡ��������Ժ��������Ժ������������������������6���涨������������ʿ����ʵ��������е����ʣ���������Ժ�ɸ��ݱ�������ʵ������������գ�����߲��ó�������ͬ��������ʵ��ı�(�������ʱ���)���������ȵģ��������ֵ���Ϣ���豣����

������У���û����ǩ�������������˴���Ϳ��Դ��������׳����⡣�����ٴ�˵��Ӧ�ù�����ѧ���ڴ�ҵʱ����С������ҲҪ�涨У����ƽ̨�����ѧ�����ʱ��ʵ�����;�����м��ְ��

���� ����¥�¼����úܶ��˶ԡ�У��������ʷ���У�����Ȼ�в���֮�������ѳ���Ĵ�ѧ��ҲӦ��Ϊ�Լ�����Ϊ���𣬡�У������һ��������������Ʒ�ָóе�������������Σ�����δ�����ںη���

���������ˣ��ºⶫ��������Ա

�����α���֣�������ϴ�ѧ����ѧԺ����ѧ���ڡ���ԭ��չ�о�Ժ��Ժ��������ij������˾������������

������У����ƽ̨

����Ӧ�е������������

���������ˣ�������ѧ���������ɱ�ļ����¼������ܷ�У�������������Ʒ��

����֣��������ѧ����Ӵ�����Ʒ���������кô��ģ����Dz���������¼���������ҵ����һ�¼���ٽ���Щ��ע�ط��տ��ƵĹ�˾��̭��

���������֣���Ȼ����һ���Ӵ����������������ֲ������з���Ŀհף��ݼ��ܶ���ա�

���������ˣ���У����ƽ̨Ҫ�е�ʲô����������Σ�

����֣��������У����������ҵ������P2Pƽ̨��ƽ̨��������Ǯ��ȥ���������ǶԷ��յĿ��Ʋ�������ô�ϸ���Ȼ��ѧ�����dz����ˣ������ƽ̨��Ϊ�ṩ����IJ��ţ�Ӧ��Ϊ����������ż���Ϊѧ�����÷��ո�֪�ͷ��ս�ʾ���ȵȡ�

���������֣�һЩ���ƽ̨��Դ�ѧ���Ľ�������ʸߴ�36%���ϣ�����ƽ̨Ҫ�ں�ʵѧ�������Ľ����;ǰ���£��������ͽ�����ʣ��Ͼ�ѧ��Ⱥ����������ޡ�

��������ϵͳ

�����ò��öԻ�������˾����

���������ˣ��й۵���Ϊ�����ڴ�ѧ�����ڳ嶯���Ѻ���ҫ��������������Ӵ��������ƽ̨�ķ��գ�

����֣��������ͬ����ᱳ���ɳ�������ѧ��������ϰ��Ҳ��ͬ�����������ƽ̨�������Щֻ�˽��첻�����������ȥ���㲻����Ҫ����������ʮ������������д���������ѣ��ǶԾ��÷�չҲ������

���������֣�ѧ����Ⱥ���ȶ��Ի��DZȽ�ǿ�ģ����������ƽ̨�Ƚϰ��ĵľ���ѧ��Ⱥ�壬���µľ������ƣ����Ѵ���ķ���ϵ����ԶԶ���ھ�Ӫ�ࡣ

���������ˣ�������һ�����͡�У�����ķ��գ�

���������֣�ѧ�����ظ���ν�ѧ���ķ��ջ��Ǻܵ͵ġ��ظ�����������⣬��Ҫ�ǿ����ƽ̨�Ľ���ϲ������е�����ϵͳ���ܶ���ƽ̨�����Ͳ�������ϵͳ��Ŀǰ�Ľ���취���и���������������ռ�ƽ̨�����ƽ̨���ұ���֮�以�����ʹ���ۺ�ƽ̨������ۺ����ݡ�����һ������������˵��Щ���ƽ̨�ڽ��֮ǰ����ѧ����ѯ�����������е����ñ��棬ͨ����ѯ�������Դ�Ź�����ڵĽ��������

����֣���������������ڵĺô�������ͨ�����ڻ������ϵ����ֺۼ���Ӧ�ô����ݸ���һ���dz����Ի����ۺ��Է��������оͰ������Ĵ�����;�������ںܶ�ƽ̨����˾��û�����������

���������ˣ�����ϵͳӦ��Ӧ�öԻ�������˾���ţ�

����֣����������ϵͳӦ�ö���Щ�õ��������ա��Ϸ���Ӫ�Ĺ�˾���ţ���ǰ����Ҫ��֤������Ϣ����й��

���������֣������н������յ����ѽ��ڻ���������ϵͳ�����ھ�����������ѽ��ڹ�˾�Dz����ŵģ�ÿ��ʡ��ֻ��������һ�����ѽ��ڹ�˾�������˽⣬Ŀǰ���ϻ�û�С�

������������

�����Ǹ������Ľ������

���������ˣ�������ƽ̨������˽����;����û�м��ܽ�����ҵ������գ����ܻ����ѧ����Ǯ֮���Ļ��ƣ�

���������֣���ֱ�ӽӴ�Ǯ���ͻ��ܴܺ�һ���ֽ��Ų�õ��������˶Ը��˵Ľ���ʵ��;ȷʵ���ð��ա�

����֣����������������ƽ̨���ṩ���Ǿ����������������ʱ�ھ�������ƽ̨��ʹ�õģ���ʵҲ�Ǵ���Ǵ����ݷ����Ľ��������İ�����һ�������ܳ�������ġ�

���������֣�����������ѽ�������Ѿ��Ƚϳ�������ӡ�

����֣�����������������ֻ�ڲ����������пɲ����ԣ���DZȽϴ�ͳ������˼άģʽ����������ӵ�д����ݵĻ��������ڹ�˾��˵�����Գ��ԣ�����Ҳ��������ա�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ