���:�ƶ����Ͻ�ĸ����ʱ��г���չ�����Ի���

���뻥��(0)

���뻥��(0)����

������/��� �й�֤ȯ�ල����ίԱ�ᴴ��ҵ���ܲ����Ρ��о���������

������ǰ���ҹ������д��ڽϿ������Σ�Ӧ��ץס��һʱ�䴰�ڣ���ʱ������������ҵ�����˵��������Σ���������������������֧������ģʽ������ͨ�������ҹ��������Ͻ���ϵ�������⣬������Ͻ��ƶȸĸP��Ͷ�ʹ����Ľ�����˼·��

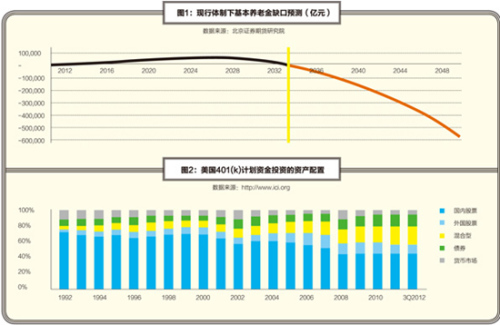

�����ҹ����ͳ��������˻�����(����ҵ���˷ֱ���ɹ��������20%��8%������ͳ��Ϊ��ͳ��Ӹ��ˡ�)�Ļ������Ͻ��ƶȽ����ѽӽ�20�꣬��Ϊ�ҹ�����ȶ��;��÷�չ���ݻ������������˻��ʽ𱻽�֧�����ڡ����ˡ����У����ֵ������Ͻ��벻�������������ͻ��������Ŀǰ���Ͻ����������Ͷ�ʣ����ܱ�ֵ��ֵ�����һ��ۣ�δ���ҹ��������Ͻ�ȱ�ڽ��ﵽ��ʮ����Ԫ(ͼ1)�����Ҳ������Ը�����

������ǰ���ҹ������д��ڽϿ������Σ�Ӧ��ץס��һʱ�䴰�ڣ���ʱ������������ҵ�����˵��������Σ���������������������֧������ģʽ����һ֧��Ϊ�������Ͻ��ṩ�α������������ϡ��ڶ�֧��Ϊְҵ���Ͻ��ɹ����ṩһ����˰���Żݣ�����ÿ�����ڹ����β��ϻ��ۣ���ҵƥ��һ���������ʽ�ͬʱ��Щ�ʽ�ͨ������Ͷ�ʱ�ֵ��ֵ���������÷�չ�ijɹ�����ʵ�������ۻ�����Ϊ���Ͻ���ϵ�ĺ���֧������ȷ���������ϰ�ȫ������֧�����Ǹ�����Ը�μӵ����Ͻ�ƻ���

�����ҹ��������Ͻ���ϵ��������

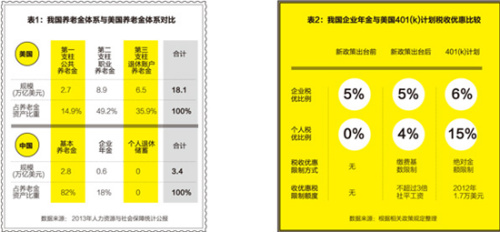

����һ�������������ι��أ�˽�����Ϸ�չ���㡣�ҹ����еġ�ͳ��Ӹ��ˡ��Ļ������Ͻ�����ģΪ2.8����Ԫ����ң����������ڵ�һ֧���ķ��롣��Ϊ�ڶ�֧������ҵ����ģΪ0.6����Ԫ����ң����ߵı���Ϊ82�U18�����ڳ�̨����ҵ���˰�յ������ߣ��ֱ�Ϊ��ҵ���˽��ɹ��ʵ�5%��4%(�ܼ�Ϊ9%)�ṩ��˰���Żݣ�������ҵ�ĵ�һ֧���ɷ�Ϊ20%(������Ϊ6.2%)�������Ѿ����أ����������ӽɷ��ԼӴ�ڶ�֧����ͬʱ˰���Ż�����СҲʹ����ҵ������������㡣����֧������Ϊ�հס�

������Ϊ�Ƚ�(��1)�������ĵ�һ֧���������Ͻ�����ģΪ2.7������Ԫ���ڶ�֧��ְҵ���Ͻ��401(k)�ƻ���������һ���֣�Ϊ˽Ӫ���ŵ�ְҵ���Ͻ𣬴���н�ʦ����Ա��ְҵ���Ͻ�ݵĹ�ģΪ8.9������Ԫ������֧�������˻����Ͻ�Ϊ6.5������Ԫ�����߱���Ϊ17�U53�U30�����У�401(k)�ƻ��ṩ��˰���Ż���Ӧ�����ֱ�Ϊ����15%����ҵ6%���ܼ�21%(��2)��

�������Ǹ����˻������ˡ����С���Ŀǰ�Ļ������Ͻ��ƶ��У������˻��ʽ����ͳ���˻���֧�����¸����˻������ˡ����С�����2012��ף����˹�ģ�ﵽ2.6����Ԫ������Ȩ��ò������ϣ���������߸��˲α������ԣ�Ҳ��������������

��������Ͷ�ʻر��͡���ǰ2.8����Ԫ�Ļ������Ͻ����ֻ�ܴ����к����ծ���ر��ʵ���ͨ�ͣ����ڱ�ֵ״̬��

�������Ͻ��ƶȸĸ��������˼·

�������Ͻ��ƶȸĸ������

�����ӿ�������ϵ�ĸ��ʹ������ϵ�����ɳ�����չ��һ�������ʵ��ȫ������ϰ�ȫ���ٽ�����г��ƽ���壻��һ��������ƶ��ʱ��г��ȶ����С��ٽ����´�ҵ����ҵ��չ���ӿ��ҵ����������401(k)�ƻ��е����Ͻ�Ͷ��ռ�ȳ�����90%���ϣ�����Ͷ���ڹ�Ʊ������Ͷ��(VC)��˽ļ��ȨͶ��(PE)�ȹ�Ȩ���Ʒ�ı����ߴ�60%���ƶ�Ҳ���������ľ��÷��ٺ߿Ƽ���ҵ������ʵ�ϣ�����20��������30��ľ��÷�������Ϊ��Ҫ�����������ǣ����Ͻ�����ʱ��г����ʱ��г������ڳɳ������˲�ҵ����ӿ�֣��������ศ��ɡ���Ϊ�������ΪרҵͶ�ʻ��������Ͻ�Ͷ�������к�δ���й�˾�������乫˾���������������ˮƽ������߾��������������ͬʱ��������ϵ�Ľ�ȫ��Ҳ�������ͷŸ������������������裬�ӿ쾭��ת�͡�

�������Ͻ��ƶȸĸ��˼·

����������80��������������������ô�Ϊ�����ķ�����Һ���������������˹̹Ϊ�����ķ�չ�й��ң������˹�����˽���������������ֵ���֧��ģʽ��ͬʱ��ͨ�������Ͻ��Ԫ��Ͷ�ʹ�����ȷ�����Ͻ��ƶȿɳ�����չ��ʵ���������εĶ�����������˹��Ҹ���������෴����������ϣ���ȹ��������Ͻ��ƶȹ����������Ҳ������Ӿ���Ȩծ��Σ����������ʹ�����Ʋ�����ˣ��ҹ����Ͻ�ĸ�Ӧ��ȡ����������ľ������ѵ�������¼��������֣�

������һ����������˻�ȱ�ڣ�ȷ��ʵ�����С���������˻��ʽ�ȱ�ڣ��Ǹ����˻����Ͻ�ͨ���г���Ͷ��������ʵ�����һ��ۣ���ߴ���ˮƽ��ǰ�����������Կ���ͨ���������йɡ����Ҳ���Ԥ�㰲�ŵȷ�ʽ���Բ��䡣

�����ڶ��������ƶȽṹ�����ֹ���������˽���������Ρ����齫���ͳ�ﲿ����ȷΪ��һ֧���Ĺ������Ͻ�ƻ������������ˮƽ(���α������ݺ�����Ͻ���ȡ����ɷѹ��ʵı���)���ڸ����˻���ʵ�Ļ����ϣ�����ҵ���ͬ����ʵ���Եڶ�֧������ͨ��Ͷ��ʵ�����һ��ۣ������������ˮƽ�����͡��г��ڿɿ����ڵڶ�֧����չ׳������ϣ����������Ͻ�Ľɷѱ����ʹ���ˮƽ��������ҵ������

������������ѧ��Ӫ���Ͻ�ʵ�ֱ�ֵ��ֵ���������Ͻ�ע�ذ�ȫ�Ժ������ԣ������˻����Ͻ����˰�ȫ����ɳ��ԣ��������Բ�ͬ��Ӧ�þݴ���Ʋ�ͬ����ƫ�õ�Ͷ����ϣ�ͨ����ѧ������Ͷ��������ʵ�����Ͻ�ֵ��ֵ��

������ ���ͳ���˻���ȷΪ�������Ͻ�ƻ����ʵ����ʹ���ˮƽ

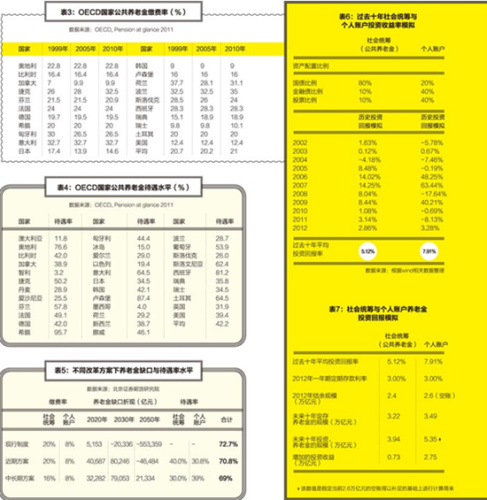

���������緶Χ��������֧�������Ͻ�ģʽ�У��������Ͻ��Է�������ƶ��ΪĿ�꣬�ɷ�ˮƽ�ʹ���ˮƽ���Ƚϵ͡�2011�꾭����֯(OECD)���ҹ������Ͻ��ƽ���ɷ���Ϊ21%(��3)������ˮƽΪ42.2%(��4)��

����2012���ҹ��������Ͻ�����ͳ���˻��ɷ���Ϊ20%����OECD���ҹ������Ͻ������ͬ�������ṩ�Ĵ���ˮƽ�ﵽ70%���ϣ������µ��ռ䡣���鹫�����Ͻ�ά�ֵ�ǰ���ͳ���˻�20%�Ľɷ��ʲ��䣬������ˮƽ��������OECD���һ����൱����40%���ҡ��ڴ�����£����ݲ��㣬�������Ͻ���2040��֮ǰ�������ȱ�ڡ��������Ͻ����ˮƽ�½��IJ��ֽ��ɸ����˻�Ͷ��������������

������ �����˻���������������ҵ���ͬ����ʵ���Եڶ�֧����ͨ��Ͷ���������ұ�������

��������ʵ��ĸ����˻�����Ϊ�ڶ�֧�������յڶ�֧����ģʽ����Ͷ�ʹ���������ҵ���ͬ����ʵ���Եڶ�֧��������רҵ������Ԫ��Ͷ�ʣ�ʵ�ֱ�ֵ��ֵ�����һ��ۡ����ݲ��㣬�ڸ����˻�ʵ�����е�����£�����Ŀǰ8%�Ľɷ��ʣ����սɷ�35�꣬��ȡԼ14�꣬�ο�����ڶ�֧�����Ͻ�ƽ��6%��Ͷ�������ʣ������˻����Ͻ�����ṩ30%���ҵĴ���ˮƽ�����Ϲ������Ͻ�40%�Ĵ���ˮƽ�����ߺϼƴﵽ70%���뵱ǰ�ƶȵĴ���ˮƽ�����൱��

������ѧ������Ը����˻����������˻��ơ��ĸ�������˻�ʼ�տ������У�����һ���������ʼ�¼���棬�������˽ɷ�״�������Ͻ�����ҹ��������˻����ܽ�����ɶ�õļ������ƣ����������ָ��ı������������ƶȣ����ԴӸ����Ͻ���ƶȲ��ɳ��������⡣

>������ţ�

>����Ƶ����ѡ��