�ɶ��¹棺����ѡ�ӱ�����ʱ��ת��ְ����

���뻥��(0)

���뻥��(0)

��ͼ ������

����������ʾ

����������ѡ������

�������˲���ֹ���ӱ����ģ��˻����˽ɷѣ����˲���ֹ��ְ�����ģ��˻������˻���������˽ɷѡ�������һ�����ˣ����ָ���ֻ�ܰ�������ʱ��������

����������ת���ӱ���

���������˽ɷѺ�ʡ�����涨���ĽɷѲ����ϲ�Ϊ�����˻������չ��Һ�ʡ���й涨ת�ƣ����ɶ���Ӧ����ͳ��������Ǯ����ת����

�������գ��ɶ��̱����ߴӳɶ�������ֻ�Ϥ�����ɶ��г������ϱ��չ�ϵת�ƽ������а취���ڽ���10��1����ʩ�С����ˣ��ɶ��г���ְ���������ϱ���(��ơ�ְ����)������������ϱ���(��ơ��ӱ���)����֧��ʵ�֡���Խӡ������ӱ����롰ְ����֮�䣬��ʱ������ת�ƽ�������ֻ�а�������ʱ�������ˡ�

�������籣�ָ��ֳ��¶���ʾ�����������ϣ����ְ�������մ������ӱ����α��ˣ�δ���ɶ������������ܡ�ְ������Ϊ�����Ԫ���ղ���춨������

����������ת��

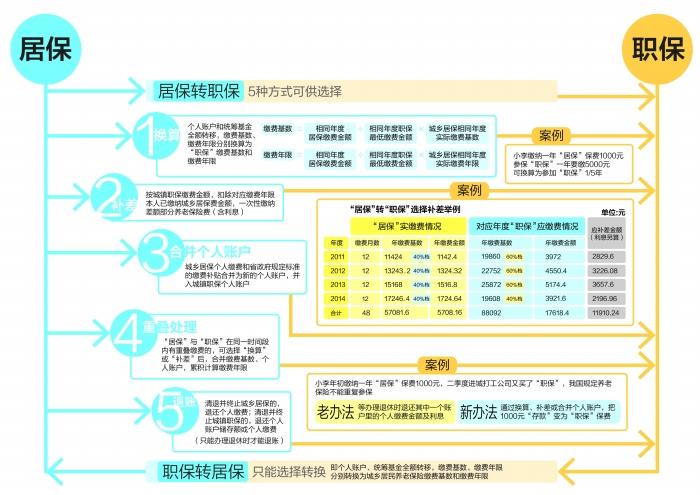

�������ӱ���ת��ְ����

������������������

�����ڳɶ������ڣ����ӱ���ת��ְ��������ѡ�����ַ�ʽ�����籣�ָ��ֳ��¶����ܣ������㡱�ķ�ʽ���ɶ��д�2010�꿪ʼʵʩ���˴ν��������ơ�������dzɶ�ȥ��������ת�ƽ�����ʽ���˴ν��������ƣ�����ѧ�������Ǻ�������ߵ�ת�ƽ�����ʽ��һ���Խ��ɲ��ֵ����ϱ��շѺ����˻����ɷѻ����ͽɷ�����ת�Ƶ���ְ������

������ȹ��Һ�ʡ�ϵġ��ӱ������ɶ��еġ��ӱ����ɸ����˻���ͳ����������ֹ��ɡ���Ҫע����ǣ�ѡ�ϲ������˻���ʱ��ֻת�Ƹ����˻���������ת��Ӧ����ͳ��������Ǯ��

�������ڡ����ˡ����¶���ʾ�����Dz�����α������ˣ����ṩ���ѡ������һ�����ˣ����ָ���ֻ�ܰ�������ʱ�������ˡ�

������ְ����ת���ӱ���

�����ṩѡ���Ƽ�

�����ڳɶ������ڣ���ְ����ת���ӱ�����ֻ��ѡ��ת�������������˻���ͳ�����ȫ��ת�ƣ��ɷѻ������ɷ����ֱ�ת��Ϊ���ӱ����ɷѻ����ͽɷ����ޡ�

�������籣�ָ��ֳ��¶����ܣ�Ŀǰ�ɶ���ְ�������ϱ��մ���ƽ��Ϊ1800Ԫ/�£�������ҵ������Ա���ϱ��մ���ƽ��Ϊ2200Ԫ/�£�������10���ϵ�����Ŀǰ�ɶ����ӱ������ϱ��մ���ƽ������350Ԫ/�¡�������������Ͼ�ϣ����ְ�������ա��ӱ����α��ˣ����������Ժɶ������������ܡ�ְ���������Ϊδ���ij����Ԫ���ղ���춨�˻�����

����������Ҳ��������������С��ĸ����ڳɶ���5�꣬��ְ�����α�5�꣬�����������¾͵����������ˣ����������ѡ��ְ�������͵��ٽɷ�5�꣬Ȼ���ٿ��Ƿ�ﵽ15��ġ�ְ�����ɷ����ޣ�����������ȴ�ٳ����ܲ������ϴ���������ѡ��ת�Ƶ����ӱ������Ϳ���һ���Խ���һ��Ǯ������������Ϳ�ʼ�����Ͻ���Ȼ��������˵�ٺܶࡣ

����������ת��

������ְ����ת���ӱ���

����������

�������ݡ�������ҵְ���������ϱ��չ�ϵת�ƽ����취���涨������ְ���ĸ����˻���ͳ�������ܿ���ת�ơ��˴γɶ�Ҳ��̨���漰���ӱ�����ת�ƽ����취��

����ת��ɶ���

������ְ����ת���ӱ������Ƚ���ְ���������ת�Ƶ��ɶ����ٰ��ɶ������ڡ�ְ����ת�����ӱ����ķ�ʽ������

�������ӱ���ת���ӱ�������Ǩ�ƻ���ǰ���£�ת�Ƹ����˻���

����ת���ɶ���

�������ӱ���ת���ӱ������ȡ����ˡ�����ת�ơ�

�������籣�ָ��ֳ��¶����ܣ����ǽ����˽ɷѺ�ʡ�����涨���ĽɷѲ����ϲ�Ϊ�����˻������չ��Һ�ʡ���й涨ת�ƣ����ɶ���Ӧ����ͳ��������Ǯ����ת���ߡ�

��������С���ڳɶ���1200Ԫ���ӱ��������и����˻�800Ԫ��400Ԫͳ������У���200ԪΪ���˽ɷѲ��֡���ʡ�����涨���ĽɷѲ���Ϊ80Ԫ������С����ת�Ƶ��������С��ӱ����˻��ľͲ���1200Ԫ������800+200+80=1080Ԫ�������120ԪӦ���ڳɶ�ͳ������

������ְ����ת���ӱ�����ת�Ƹ����˻���

�����Ѿ����չ��ҹ涨��ȡ���ϱ��մ�������Ա�����ٰ����������ϱ����ƶ��ν�������

�������߿�ͨ

������86613333-1

�����ɶ��̱�������

������Գɶ��г������ϱ��չ�ϵת�ƽ������⣬�������ʲô���ʣ����տɲ���ɶ��̱����ߵ绰86613333-1�����ǽ��ռ�����������������ز������Խ��(�ɶ��̱����� ������)

>������ž�ѡ��

- ���ӱ�����һҽԺLED�����軪���� �������ѱ�ץ��

- ������������ʦ����ǩ 1���Ҳ��ܳ�����ǧԪ����ʮ��Ԫ

- ���½�һ��ѩ����10�˱���ɽ�� ������Աϵ��¿�ѡ�

- ��������Ժ���ſۿ۰�����4��11�տ�ͥ һ��������

- ��3��Ů����ů�ľٶ��üҳ�Ⱥը�ˣ�����ô�̺��ӵģ�

- ��Ů�����ɷ��������ӵ�ŭ�� �����������ѻ���3��

- �����������ɲ�ת�ڵط���һ���֡�������������̬����

- ���Ĵ�һŮ�ӷ������ű�¶�������������Ƶ���о�