��������������� �̳�������Լ�߶�

���뻥��(0)

���뻥��(0)����![]()

�����������������������ó�����صı����£������߳�����������ϲ��̬�ƣ���������һ�����������ġ��컨�塱ѹ��Ҳ�������֣��ܶ��ķ�������֮������������������������2050��ؿ�խ���������ٶȻָ��ʽ������ĸ�֡���Wind��Ѷͳ�ƣ���������¼��43.08��Ԫ�ʽ��볡��������ʿ��ʾ������������������ӻ��ҿ���Ԥ�ڣ���ʱȷ���˶��ڴ���ƫů�Ļ������������г�����ϰ���˴�ǰ�Ķ̳�ģʽ���ټ��ϵ�ǰ�г���δ���ֽ���������Ʒ�֣���������г���Ȼ���ڹ�����̬�ȣ�Ͷ���߲������й�ע�г��ɽ��ı䶯���Լ�ʱ�������ڲ������ԡ�

����2050���������� 43���ʽ�ת������

������������ָ����������2000-2050�����խ�ռ��ڣ����㱾�ܶ����г��־�Υ�Ĵ�����������δ�ܾʹ�һ��ͻ����һ�����䣬2050��һ���ļ���ѹ�Ƴ������֡�

���������������̣���֤��ָ��3.24�㣬����Ϊ0.16%������2051.71�㣻���ָȫ����40.88�㣬����Ϊ0.56%������7299.81�㡣���ͬʱ����ҵ��ָ������Ҳ��3.65�㣬����Ϊ0.27%������1363.74�㡣���г��ɽ����������ջ��гɽ����Ϊ693.1��Ԫ���ɽ�ʼ��δ���Ŵ�������ʽ�����������Ļ����Բ����ߡ�

�������ʽ�����������������������ʽ������ٶȻָ���ǰ�������ľ��棬��wind��Ѷͳ�ƣ�����ȫ��A�ɹ���43.08��Ԫ�ʽ�ѡ����ʱ�볡��

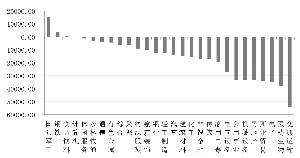

��������ҵ������������������һ����ҵָ�����ٵ��࣬�����Ҳ���ֳ���Ի�ɢ�ľ��档��������������������ʳƷ���ϡ����з�����ָ����ǿʵ�����ǣ�ȫ���Ƿ��ֱ�Ϊ1.72%��0.74%��0.30%��0.04%��0.03%������ҵó�ס����ز��������豸�����õ�����������ҵ������ָ���������ǰ��ȫ�շֱ��µ�0.81%��0.80%��0.68%��0.53%��0.52%��0.47%��

�������յ��ʽ��������Ҳ�����ʽ��ձ鵣�Ƿ����ij����ԣ�����ʽ�����İ������������Wind��Ѷͳ�ƣ����ս��������������������ʳƷ���ϼ����������С�����ʽ����룬�������ֱ�Ϊ1.56��Ԫ��4084��Ԫ��712��Ԫ��151��Ԫ������ͨ���䡢ҽҩ������ӡ���ҵó�����ز��������Ȼ�����ʽ�Ĵ������������������ֱ�Ϊ5.39��Ԫ��3.80��Ԫ��3.46��Ԫ��3.42��Ԫ��3.33��Ԫ��

��������ǻ�����ԭ ������Լ�߶�

�������ܣ��г����Ǻ��𣬷�����ʱ�����Ρ�һ���棬���η������н�������ԡ���ԥ������Ȼ�ܶ���������ɼ��ɳ��ɷ����Ϲ�����������������գ��г�����Ʒ�־�����ȱʧ����һ���棬���ܴ�����Ȼ�ճ��ѵõ��������������гɽ���δ�����Ŵ��гɽ�ʼ����600��Ԫ�ĵ��������ǻ��������Ŀǰ�ķ�����Ȼ���ɳ��ڻ�Ծ�ʽ�������������ʿ��ʾ����������������ܳ����ǻ��ڵ������䣬���ܿ��ܾ�����һ���Σ���˳�ƽ������У�������ɽ����ַŴ�һ��ͻ��2050���ѹ�ƣ����ſ�������һ�ߡ�

������Ҫָ�����ǣ��ڽ����������յ������У�������ձ鴦�ڡ�ʧ���״̬��������ż�С�ȥIOE���Լ������������ɳ�ǿ������ϸ�۲�����Ϳɷ��֣�һ��������ij������ʽ���Ҫ�ѻ�һ��ֻ��ͷ�ɣ����δ���ֳ�����Եij���֮�磻�������������ǵ���ij������������г������Ĵ������ޣ����������Ӫ���������������Ҳ����˵������������ij�������������̨�ף������Dz����ܵ��¡��ټ��ϣ������������г���Ȼϰ���˶̳�˼ά�������ǽ����������г�ʼ����2000-2100���խ�������ڱ߳����ܣ�������ֶ̳���������Ҳ������巴������һ����ѹ�ơ�

����������ʿָ����������6�¶��ԣ��г�ƫů�Ļ�����Ȼȷ����Ͷ���߽�ӭ�������ѵõĿɲ����ռ䡣������г��̳���˼ά�����Լ��������ƫ���Ŀ���ʵ��Ͷ���߸�Ҫ��ϸ�����ڲ��ԣ����ѡ����Ҫ������˵��Լ��ȶ��ԡ�

>֤ȯƵ����ѡ��