���ձ�һ����Ч ��������ǿ���˱�����Υ�����

һ��ǰ���Ա�������һ�����������գ�˭֪��һ���ȴ��ǿ���˱�����С�㣨����������������������߽������Լ������������Լ�һ��ǰ��������������ղ�Ʒ���ձ������Ƶ���Ϊ�ɣ������������˻��������߷��֣����������С��˵�������Ŀǰ�Ա�ƽ̨�����������ղ�Ʒ�����϶����ڱ�ǿ���˱��Ŀ����ԣ��˱�ʱ��ֱ���˻���������ȫ�����������������

��������

����������Ʒ��������һ����

������С��˵��ȥ��6�³������Ա��Ͽ����ڲ�Ʒʱ�����������յ������ձ�Ƚϸߡ��������Ա�����ҵ�Ƚ��˽⣬��С��֪����������һ�����Ͷ�����ƹ��ܵı��ղ�Ʒ������ʱ���������ڷ���δ���������������Ѿ�����6%�����ˣ��Ҿ������������Ƚ��Ƚ����������ֱ�������һ���IJ�Ʒ������С��˵���������������ղ�Ʒʱ�������������ձ�Ҫ���ڡ������ࡱ��Ʒ�����Ƕ����ˡ�

��������˵����ʱ���Ա�������Ƶ���ϣ��������ڸ��ֽ��ڲ�Ʒ������һƥ�������������ձ���6.5%-7%���ҡ����������б�������2.5%�����������ƹ��ܣ��Ҿ�����һ���ܲ�����ѡ����С��˵�����ڶ��Ʒ����ѡ���˱��������ٱ������������գ������ͣ�����ʱ�Ĺ���ҳ��ܼ�����д�������Ʒ�����ƣ���д�����һ��Ԥ��������Ϊ6.5%��

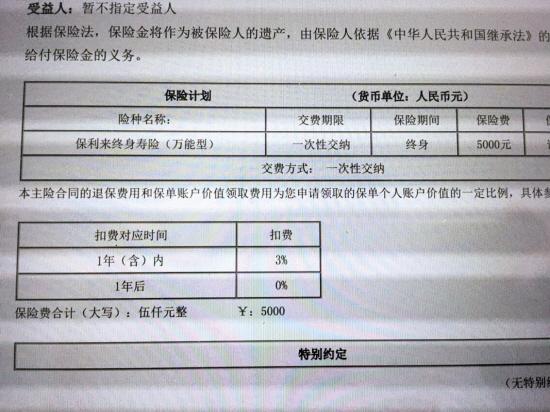

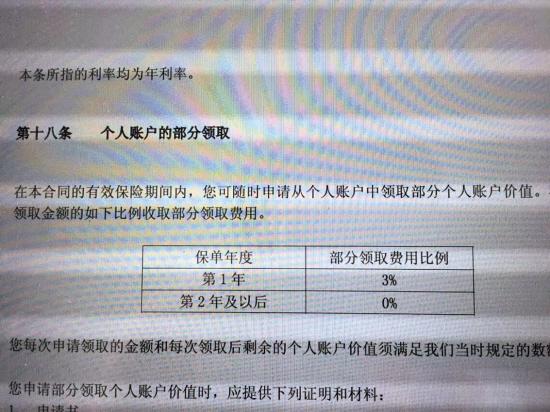

������������������������ղ�ͬ���ǣ�����������ͬ�к���ȷ���ᵽ�˵�һ���˱����õı���Ϊ3%���ڶ��꼰�Ժ��˱�������Ϊ�㡣�����ζ�ţ���С��ֻҪ���б�����һ������ϣ�Ԥ������6.5%�ǿ���ʵ�ֵġ���Ȼ���������6.5%ֻ��Ԥ�����棬���պ�ͬ�涨�������յı�����һ�ݱ��պ�ͬ�����ı���������2.5%���������Ҿ������ⲻ����Ҳ���������ձ���е��ķ��ա������Ҷ������յ��˽⣬һ�㱣�չ�˾��ƽ�������ʶ���4%-5%�����������ͬʱ����һ�ݱ�����Ϊ���ϣ�������Щ��Ǯû�ط��š���������Ҫ���ֲ��ߵ�����˵�Ǻܲ�����ѡ���������������������������գ��������������ţ����������û̫��䶯Ҳ������ȡ�����ˡ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ