����������ϵͳ��բ ���ܸ�ţ��Ұ������ʱ���ս�

��־˳ ��

��������������� Ī����

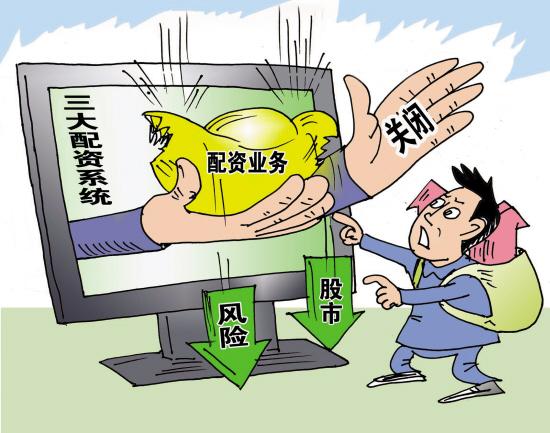

������6��֤������ȭ����������������HOMSϵͳΪ����������ϵͳ�㴦�������֮�С�7��12�գ� ֤��������ֹ֤ȯ�˻��������˻�����Υ�潻�ף���������HOMSϵͳ���Ϻ�������ͬ��˳��������½����ͣ��������ϵͳҵ�����������������������������ʽ��������բ�š�����������ij��������ߵ�ĩ·�� �����ܸˡ��������ͷţ��г������������Ȼ�����

���������������������ܲ�Χ��

����7��16�գ������������ʽ���ϵͳHOMS����Ӫ�̺������ӷ�������ƣ����ر�HOMSϵͳ�κ��˻��������ܣ���֪ͨ���пͻ������ٶ������˻����ʣ�ͬʱ���ر�HOMSϵͳ�������ʲ��˻������й��ܡ�

�������ͬʱ��ͬ��������ϵͳҵ�����ܲ�������������Ϻ�����Ҳ�ڴ�ǰ�����û��Ĺ������б�ʾ���������������٣��淶���ҵ����ͬ��˳Ҳ��ý���̬����ͣ��������ҵ��ֹͣ�����˻����������������ͻ���

��������Ŀǰ���ϵij������ʻ��Ҫͨ��HOMSϵͳ���Ϻ�������ͬ��˳ϵͳ����֤ȯ��˾������ϵͳ�Ĺ�ͣ�൱�ڴ�Դͷ�϶����˳������ʡ�7��12�գ�֤����ٳ�̨�������ʡ�����״������ţ����ѰǮ����Ȥ���ɵȶ����������ƽ̨Ҳ½��������ͣ��Ʊ��Ѻ�����н�ҵ�������ʵ���̬�����Ѿ������ơ�

�����������������ڻ�����˳�

�����ڡ�����ܸˡ�ЧӦ����ɢ������£��г���Ϊ���ǵľ��ǶԶ����������ʽ��Ӱ�죬��6����ѮA�ɱ��������������г����������ܸ˽��������ͻ���ɽ��

������Ӱ��ĸܸ��ʽ��ģ�ж��֤ȯҵЭ����ظ�������ǰ����ý��ɷ�ʱ��ʾ��������ϵͳ����Ŀͻ��ʲ���ģ�ϼƽ�5000��Ԫ������HOMSϵͳԼ4400��Ԫ���Ϻ�����Լ360��Ԫ��ͬ��˳Լ60��Ԫ������ǿ��ǿƽ���ռ�г��������ı�����С��

�������ݹ�̩������ϯ��۷���ʦ����ƽ���㣬����6�µף��г��ϸܸ��ʽ����Ϊ4�������ң��������ʹ�ģԼ10000�ڣ����ʳɱ���13%-20%֮�䣬�ܸ�Ϊ1:4-1:5֮�䣬ɡ�����й�ģԼ7000�ڣ��ܼ�����ߺ�������Ӱ�죬6�����ʹ�ģ��չ����ͣ�͡�

����ԭ�����ܵġ��ܸ�ţ����������ȥ�ܸˡ������������Χ�ˣ�����ҵ��Ҳ������������ȴ���������������ͳ����ʾ�����������6��18�ռ�����������һ·�»���7��16�գ�����������ά����1.42����Ԫ������߷�ʱ��2.27����Ԫ�Ѿ��½���8500��Ԫ���������ijɡ�7��9�գ�����ֹ���������������ʼ��ٶ��Ϊ180��Ԫ�������������½�������խ����Ŀǰ�Դ��ڽε͵㡣

��������֤ȯ����ʦ������Ϊ���Գ������ʼ�ɡ�����еļ�������ڽ�һ����ȯ�����ڵ������ռ䡣���볡��������ȣ����ھ��еܸˡ����������ʽ���˵����ƣ�Ԥ�ƶ����½�����ٶȻ����������껹���������������ƣ�����ռ���4�������ҡ���

����Σ���ͷź�����������

�����������ڳ��⡰ȥ�ܸˡ���Ӱ�죬������������������ѹ���������г���ʿ��������ܲ�ԡ�ʧ�ظܸˡ���չ�������٣�������ƽ���г������ԣ��ٽ��г��������г�����Ҳ������Σ���ͷź������ȡ�

�������ڣ����ȯ�̷����б���Ϊ������Σ�յ�ʱ���Ѿ���ȥ������֤ȯ��ϯ����ѧ�Ҹ�������������Ϊ���г��ƺ���Ȼ����ţ�и�֡�����ָ�����г���ֻŵ�ʱ���Ѿ���ȥ������ת������������Ϊ�����ġ��ֺ��ؽ����ڡ��� ��֤ͨȯ��ϯ���Է���ʦ�������ָ������������������̣��������Ȼ���һ�����͡���

�����㷢֤ȯ����ʦ��������Ϊ���ܸ����ڻ��������ģ�ȥ�ܸ������ں��г�����ţ��ͬʱ�������������ʽ��뱻����Ͷ���߷���ƫ��ϵͳ���½����ܸ�������ڱ�Ȼ�����ٳ��֣��г����ػؾ�ѡ����ʱ����

��������֤ȯ����ʦ���پ����ʾ���ܸ����úӾ���ɷֻ����г�������ھ��⡣�г���ǰ�����Զ�������Ϊ�����г���������̬������ʱ�ա�Ͷ���߶��ڹ�˾������Ĺ�ע�̶Ƚ�����������ֵ����ɳ�����Ϊ�г���ע���ص㡣

�����������

�������ƹ��С��ܸ˲����ĺ�����ʾ

���������ܸˡ��������ͷź������ȷʹ�úͼ�ܸܸ˳�Ϊ�г���չ����Ҫ���⡣��̩��������ƽ���ڷ����б��Ա�����ܸ˼�ܱ�ʾ���������ҵ��ʱ��г���ȣ��й��г��ܸ˲���������ԱȽϵ�һ�����������ż��ߣ��������ʸܸ˸ߣ�������һ���ķ��ա�

��������ƽ�������й��������ʸܸ�һ��ߴ�1:4���������Դﵽ1:10�����ڳ�����ң�������иܸ˽�����������ֻ�����ڣ������ڳ����������������ڼ��֮���������

����ͬʱ���й������˻�������Ͷ���߲�������ͱ�֤����Ҫ���ż��Ʊؼ���һ���µ�Ͷ���ߺ�Сɢ�������������й���۵��������ڵ��ż���Խϵͣ������������ʺܸߡ�������ƺ⣬��������Ͷ���ߵ���������Ҳ����Ч���ƹ���������

������ˣ�����ƽ���飬Ӧ�������������������Χ���淶�������������ż������컯�������ʡ�ͬʱ����Ҫ��չ��������ƺ����ȯҵ���Ͽ����ڱ�ġ����ʱ�������Ȩ��Ѻ������

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ