�������������塰�Է����ϡ�4��ģ������

���뻥��(0)

���뻥��(0)

����9��13�գ�����Ժ�����ˡ����ڼӿ췢չ���Ϸ���ҵ���������������ȷ�������չ������ס�������Ѻ���ϱ����Ե㡱��

�������ŷ��۵IJ������ǣ������ѳ�ΪĿǰ�����й���ͥ����Ҫ��һ�ʲƲ������ϣ�����Խ��Խ�ࡰ����һ�塱���ٵ�����Ҫ�����⡣����������Ҫ���Ĺؼ������ص����ѹ���Ϣһ����������һʯ����ǧ���ˣ��������������ǿ�ҹ�ע���������ۡ�

���������Է����ϡ����������������ϣ�Ҫ�ϰ������Լ��������ϡ����������ӵ�Ѻ�����У�Ҫ�Ƿ������ǣ����dzԿ��ˣ�����ʵ�ϣ��׳ơ��Է����ϡ���ס�������Ѻ���ϱ��գ��Ⱦ���������������Ϊ���������������Щ����Ƚ�ģ����ؽ�����塣

����1 ������������ ���ǽ��ڷ���

��������Ժ�����һ���������Ͼ����˸��ָ����Ľ������������ͨ��˿��˵��30�꿪ʼ������30���60���ʱ����������ݣ�Ȼ��ѷ��ӵ�Ѻ�����������ϡ����Լ�����֮���Ӹ����ߡ�ԭ������һ���ӣ�����Ϊ����������������Է����ϡ�����ô��������һ����˵����ߡ���

������Щ��ȫ���������ʵ�ϣ����Է����ϡ�������һ���������ߣ�����һ�ֽ��ڷ���ģʽ���ڹ��⣬���Է����ϡ���һ�ֳ���Ľ������Ϸ�ʽ��������ס�������Ѻ���ϱ��գ��ֳơ������ҡ�����Դ�����������Ͱ�ʮ���������ձ����¼����Լ�һЩŷ���ҷ�Ч�¡���Ҫ������ָ���˰��Ѿ��������ķ��ӵ�Ѻ�����ڻ��������ڻ���ͨ���ۺϿ��Ƿ��������䡢Ԥ�������������������ļ�ֵ�����أ����ڷ��Ÿ�����һ���������Ͻ𣬷���ȥ����������ڻ������С�

��������˵�����Է����ϡ�ֻ��һ�ֽ��ڲ�Ʒ��Ϊ�����������������������ṩ��һ���µ�ѡ����ȫ��������Ը���ٸ����ӣ�һ��65��ķ����Ϻ��ڻ���һ��100ƽ������Ʒ������Ѻ�����У����������Լ���ס���Լ��ķ����ÿ����ȡ1��Ԫ����������ܹ��85�꣬20���ܹ��ܴ����л�ȡ���Ͻ�240��Ԫ�������ڵ����ˮƽ��Ӧ��˵����Ʒ�ʻ��Dz����ġ�85���Ժ�������������ˣ����ӹ����У���������Ҳ������ͼ������һ�����и����˽���˵������ڵ�Ѻ�ڼ䷿�����ǣ����˵����滹����Ӧ��ߡ�

����������Ϊ�����С��Է����ϡ���ζ�š����ϲ�������������Ҳ�Ǵ���ġ����ڵ�ְ���������ϱ��գ����ݺ��Կ�����ȡ���Ͻ𣬶���ˮƽ��������ߡ�ס���������ҡ����ȡ�����Ͻ���籣���ŷ��ŵ����Ͻ��������¡�

����2 ��70������ʹ��Ȩ�������ϰ�

����ҵ�ڻ���һ���ձ鵣�ģ����Է����ϡ�������ϰ��ǡ�70������ʹ��Ȩ����ͨ��˵�����ǵķ���Ŀǰ���ֻ��70������ʹ��Ȩ��ʵ�С��Է����ϡ��������ת����������ʱ������ʹ��Ȩû�м����ˣ�����Ը����

������ʵ�ϣ��ԡ�70��ʹ��Ȩ�������⣬����Ȩ������149���Ѿ������˴𰸣�סլ�����õ�ʹ��Ȩ�ڼ�����ģ��Զ����ڡ����������ҵ�������ϻ�����һ��ʯͷ����סլ�����õ����ں��Ƿ�֧������ʹ�÷ѣ�2007�꣬����Ȩ��(�ݰ�)���ύʮ��ȫ���˴���λ�������ʱ������������ǣ���������ϵ�����Ⱥ�ڵ��������棬��Ҫ���ضԴ���Ŀǰ���������涨����ʱ�����Ը���ʵ��������������о���

�����Դˣ��ڵ���ķ���ݰ������У��д���������������г���ʽȡ������������ʹ��Ȩ��סլ���������Կ���������ʹ��Ȩ����֮���Զ������ڡ�

���������Կ϶����ǣ��Ե㡮�Է����ϡ�����70��ʹ���ڡ������������ϰ�����ȫ���˴�������й�����ѧԺ��ѧ�о�����������������˵��

�������ڽ�ר�ҽ��飬ϣ���йز����ܹ���������70������ʹ��Ȩ���ں��ϸ���������Ƿ�Ҫ�ɷѵȣ������������������������µ�·���ߵ�̤ʵ��

����3 ���ڱ��ռ����ֶοɷ�������

�������ڴ������ƶȱ��ϣ��Ϻ��Ŀ������仯����Ŀ���ã�Խ��Խ������ӵ�з�����Ҳ�Dz�������ʵ�������Է����ϡ������Ϊһ���µ����Ϸ�ʽ�����б�Ȼ�漰���ڷ���ʽ�Ĵ��º��ƶ�ͻ�ơ���ȫ���˴�������Ϻ���������ʲ�������˾���³���ܿ˵��

�������磬��һ��רҵ���Ϸ������������ǩ���ˡ��Է����ϡ�ί��Э�飬�����˵ķ�����Ѻ�����У�ȡ���ʽ���֧�������ˣ�ֱ������ȥ��������������У����ϻ�����Ҫ�е����յģ��������ˡ��Է����ϡ���Ԥ��ʱ����20�꣬��������dz����٣�������20��Ԥ�ڣ���ô�죿

���������չ�˾�ľ��������е����ԱȽϿɿ��ط������գ�Ŀǰ��������������˾�����DZ��չ�˾�����ṩ��Ӧ�ľ�������Է����ϡ������ڱ��յļ����ֶβ������⣬����ṩ�ƶȱ��ϣ������ˡ����С����չ�˾���ܷ��Ĵ�ȥ�������ǹؼ�������ܿ˵��

���������¡��Է����ϡ����漰�Ľ��ڷ���ʽ����Ҫʱ�գ�����Ԫ���������������ᾭ�÷�չˮƽ�����������ִ��³�Ϊ���ܡ�����ܿ˵�� ���Է����ϡ����˹��Ҳ�������ߵ������С����չ�˾���п��ܽ���������ҵ���п��ܹ�ͬ�ƽ�һ�������ϲ�ҵ������صĽ��ڷ����£�ͬʱ���������Ҳ�������˵ĺϷ�Ȩ��õ����ϡ������룬�����κ����ϻ��������Դ��¡��Է����ϡ�ҵ�����������ز����٣��ճ����Ҳ����ʮ���ϸ�

�������ڻ���������һ�����գ����Ƿ����µ���ô�죿ҵ��ר��ָ�����ӹ����ϵľ������������������ר�ŵĵ������ջ��������ʲ�֤ȯ�������ղ�Ʒ�ȷ��ջ������ⷿ���µ��ķ��ա�

����4 ���ⷿ���������Ϸ�ʽ���й�����

��������2003�꣬���ھ�����������Է����ϡ��ĸ����һֱ�����ƽ����м��й������⣬Ҳ�в����ϵ����ѡ����磬�Ϻ��й������������2007��Ϳ�չ�ˡ��Է����ϡ��ķ����о����Ե㣬��6�������ɹ�6����

����Ϊ�ˣ��н��ڽ���ʿ��������Է����ϡ����硰�ⷿ���ϡ������˿ɽ����ݳ��⣬������ڲ�����ס����Ժ�ķ��á����ݲ�Ȩ�����������Լ���������������Ů��

����ʱ�£�Ҳ������ѡ���������ϡ��������Դ�С�������߽������ĵ�ס������֮���ٵ�������������������ϣ�����һЩ����������������ס����Ժ��

�����⼸�ַ�ʽ����ʵ���ǹ����ϵġ��Է����ϡ����������ס����֮�£��������ҡ��ķ�ʽ������Խ�ԡ������˿��Բ��ظ���ס��������Ϥ�ļ������ϣ����й����С�

������η�չ���Է����ϡ����Ϻ�Ҳ��������ʵ���ԵIJ�����9��12�գ��������ҡ����Ͻ��ڲ�Ʒҵ�����ֻ����Ϻ����д��þ��С����ר����Ϊ���Ϻ������仯�̶Ƚϸߵij��У�ͬʱҲ�ǽ����еĹ��ʽ������ģ��ӿ조�����ҡ��ȴ��²�Ʒ���Ƴ����������̻��������ر����з��ճ����˵����з�����Ϊ���˶��ṩһ������ѡ��

����ר�Һ����������ҡ������ڹ����ϱȽϳ���Ľ��ڲ�Ʒ����Ҫ˳�����й���أ����˽��ڻ���Ը����������֮�⣬���д�����ط��ɷ�������ߴ�ʩ�ij�̨�����ơ�

������������ӡ�

������������ѡ��ͥ����

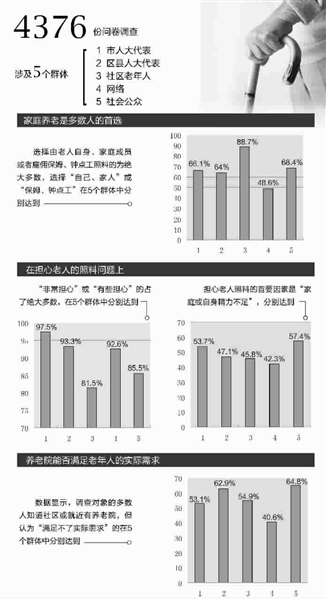

�����ӽ���6�¿�ʼ���Ϻ����˴�����˾��ίԱ����֯��չ��һ�ι���������ҵ���ʾ����飬һ��������4376���ʾ����漰5��Ⱥ�壬���У����˴����401�ݡ������˴����1556�ݡ�����������779�ݡ�����562�ݡ���ṫ��1078�ݡ������������ֵ�һЩ����ֵ�ù�ע��(���� ���� Ҧ��Ƽ)

>������ž�ѡ��

- ���ӱ�����һҽԺLED�����軪���� �������ѱ�ץ��

- ������������ʦ����ǩ 1���Ҳ��ܳ�����ǧԪ����ʮ��Ԫ

- ���½�һ��ѩ����10�˱���ɽ�� ������Աϵ��¿�ѡ�

- ��������Ժ���ſۿ۰�����4��11�տ�ͥ һ��������

- ��3��Ů����ů�ľٶ��üҳ�Ⱥը�ˣ�����ô�̺��ӵģ�

- ��Ů�����ɷ��������ӵ�ŭ�� �����������ѻ���3��

- �����������ɲ�ת�ڵط���һ���֡�������������̬����

- ���Ĵ�һŮ�ӷ������ű�¶�������������Ƶ���о�