�㶫ʡ������ũ���йɱ���ռ�ȳ�80%

���뻥��(0)

���뻥��(0)

��ͼ�����

���������������ſ�����������г�Ϊ���ý��㣬������Ӫ��ҵ����۸ߺ���ϣ�����߾�����أ������á�ͷ��������㶫Ҳ����ҵ�Ȳ������ݽ��齨��Ӫ���е����롣

������������Ϣ�ƣ�����������мƻ���������Ӫ���е����й�˾�����ɶ��Ѵ�27�ң����������ڲ��������У�������������ң�ͷ���Ϊ������ιɵġ��������С���ã���ע��ؽ������ں��人��ѡһ��

������ʵ�ϣ���Ϊ��������ʿ��ŵ�����֮һ����������������ѿ����һֱ����������֮�⣬�е������ڡ���ɫ�ش��������ͳ�Ϊ�������ء�

����������Ӫ�����ܹ���Ч�ص������ýṹ�����ͽ��ڷ��գ����С��ҵ�������ѵ�ʵ�����⣬�ԡ���ũ����������кܺõķ������á�

������������һ�콨�ɵġ����ʽ�������ҵ���������ٿ�����Ӫ����ҵ���Ϊ��С��ҵ��չ����ת��������������֧��ʵ�徭�÷�չ����ƪ�����ǽ��۽��������Ʊ��µĹ㶫������

��������

�������ߴ����� �������ż�

�������֮ǰ�����ġ����š���̽����������ȵĽ��ڴ������ڿ�������һ����Ӫ���п�������ӿ����

��������6����Ѯ������Ժ�������ǿ�����ٿ�����Ժ������飬�о��������֧�־��ýṹ������ת�����������ߴ�ʩ����������ʱ�������ڻ���������죬ǿ��Ҫ���ƶ�����ʱ��������ҵ����

��������һ���£�7��15�գ�����Ժ�칫�����������ڽ���֧�־��ýṹ������ת��������ָ����������ڡ���ʮ���������еھ�������������ʱ��������ҵ�����״���ȷ���������������ʱ����������Ե����յ���Ӫ���С���������˾�����ѽ��ڹ�˾�Ƚ��ڻ�������

����20�������Ժ����������Ժ�칫�����ڽ���֧��С��ҵ��չ��ʵʩ��������ٴ��ᵽ���ƶ�����������ʱ����������Ե����յ���Ӫ���С�������С��ҵ��չ��

�����ڹ������ߵ�ָ�������£�ȫ�����������������Ӫ���еķ糱�����˽⣬����9�µף���������10����Ӫ���л�ù��ҹ����ܾ�����Ԥ�Ⱥ���27����ҵ���������Ӫ��������

������ó������ʱ�����Ϊ����Ĺ㶫����ʵ������Ӫ��ҵҲ��Ȼ�����ʧ������������Ѷ�������㽭���źͽ����е²�ҵ��Ϊ�����ϱ���Ӫ���������������ҵ��

������Ƽ�Ҳ�������棬��ǣͷ�������ʮ����Ӫ��ҵ�����걨������Ӫ���У���ģԼΪ100��Ԫ�����⣬���ġ���������ҵҲ��¶�д�����

�����㶫ʡ���ڰ���ظ�����¶��Ŀǰ�㶫ʡ�ڵݽ��������Ӫ��ҵ�������߱��ۺ��ʵ���������Ե����յ�����������ƶ����š���ʡ��Ӫ���÷������ʱ�Ͷ�ʻ�Ծ���߱�̽��������Ӫ���еȽ��ڻ����Ļ�����������

�����������й���ҵ�͵ط�������������ʡ���������ܲ���ת������������֧�֡�Ŀǰ����ʡ����һЩ�ط�����Ӫ��ҵ�����о����ƶ�������Ӫ���еķ�������һ������ʡ�йط��潫���ռ�ܲ���Ҫ��������֤���걨�ȸ��������ȡ�ڹ㶫��������������Ӫ���С����㶫ʡ���ڰ���ظ����˶��Ϸ��ձ����߱�ʾ��

��������

����Ǯ�������� ȱ����ƽ̨

�����㶫��Ӫ����ʵ���ۺ�2012��ĩ��ȫʡ��Ӫ���õ�λͻ��500����Ӫ�����������ֵ2.9����Ԫ��ռ����������ֵ��51.4%����ȫʡ���������Ĺ����ʸߴ�55.9%��

����ͬʱ�����г����û�Ծ����������ϣ����������㷢���С��������С�ƽ������(���ڷ�չ����)���Ըĸﴴ��Ϊ�����Ĵ������У�רע����ʵ�徭�������Ծͬʱ����Ҫ��Ѫ����Ӫ��ҵ��

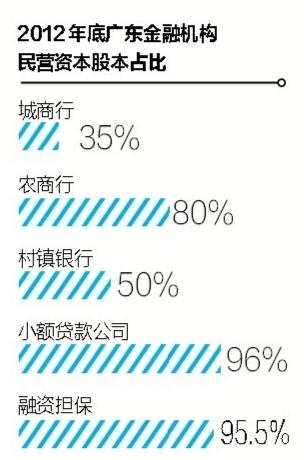

�������ݹ㶫ʡ���ڰ��ͳ�����ݣ�����Ŀǰ����ʡ����ʱ��ڳ����С�ũ���С����������ܹɱ��е�ռ�ȷֱ�35%��80%��50%��ȫʡ��С����˾�����ʵ�����˾�����ڻ���Ҳ������Ӫ�ʱ�Ͷ��������

����Ϊ����Ӫ�ʱ���������������ҵ���˼�������ڣ�

����������������ҵ�߸ܸ˴����ķ�������⣬����ڹ������кʹ�����ҵ���У�����������Ӫ�ϰ壬��Ȼ�����á������ˡ�������

������������ʱ���������Ծ����Ӫ���÷�չ���⣬������������Ѿ���ѿ����������Ӫ���������ɽ���Ǵ˼�����������Ӫ����֮�Ŵ�֮ǰ�����Ϲ㡱���Ѿ���ʼ����Χ̽����

������Ϊ�㶫��һ����Ӫ���ڼ��Ź�˾����ɽ���ɽ�������1996��Ϳ�ʼ�����������ĵ�һҵ����ȸ��С�������ȫ�����ɽ���Ŀǰ�Ѿ���Ϊ�ṩ�ڻ�����������Ͷ��С�������վ��͡����������Ͷ�ʹ����ͿƼ��ɹ���������ȫ��λ���ڷ����������רҵ���ڻ�����

�������ɽ���ֻ��һ����Ӱ�������꣬������ɽʵ���ҵ�ʱ�ͨ�����ʲιɡ���������������С�������𡢲���˾����ʽ������������Ʋ��ɵ�����ǰ˳�¼ҵ���ҵ�������Ͷ��������Է�֯Э�ᡢ����������ҵЭ���ֱ��ŷ�����С����˾��פ��ɽ�����ڽ֡�

��������ҵ�ʱ�������������Ǵ�����������ȻĿǰ������ʽ��ģ�ձ鲻�����Ϸ�ɽ��С��ҵ�ڶࡢ���ش�ͳ��ҵ�����߿Ƽ�����ҵ��Ŀ������ɵ��ص㡣�����ɽ��ڼ��Ŷ��³�����ΰ˵��

������С��ҵ���ٵ������������������硰ͨ��������֢����ڽ��ڻ�����Ǯ�ġ���������������С��ҵ����ʵ��������ȱʧ����������С��ҵ�IJ�Ʒƽ̨ȱʧ����������ΰ��ʮ������Ӫ�����еõ������������Ҳ�ڴ���Ӫ���д��ŵĿ������ܸ����ɽ��ڴ��������ڷɵĻ��ᡣ

����������ΰ��������������ʱ��������֮�������ؼ�����ͨ��һϵ�еĽ��ڴ��½���������С��ҵȫ�������̵����廯�������ڷ�����ϵ��

�������˽� Ī��������

��������

��������Ӫ��ҵ���������������ΰֱ�ԣ�������չ�εIJ�ҵ�ʱ��Խ��ڵķ����жϡ��ʱ�ʵ������Ӫ�����淶��Σ��Ӧ�Եȶ����ʹ�ͳ�������Ტ�ۡ�����ʾ����ҵ�ʱ��ڽ�������г�����ȱ������Ѫͳ����Ҫ��������������

�����㶫����ѧԺԺ��½����Ϊ�����ߵ�֧�ֺ��������������һ���ŵ����е����ż����Է��������Ӫ���е����壬������������Ҫ�ر�ǿ������������ط���Ĵ�ҵ����Ͷ�ʵ�徭�õ����㡣

���������ڽ���ҵ�ķ��������ԣ�����Ϊ��Ϊ�����˵�����ʱ���Ҫ�ڵ�����֧����С������ط����д�ҵ���飬���Լ��ı���ҵʵҵϵͳ�ڣ��нϴ��ת���������ڶ�����ʵ�徭�ý�϶ȸߣ���ʵ�徭�����൱�����㣬����Ϊ��δ�����ʵ�徭�ý��и��ý��ڴ��µĻ���������Ϊ�˳������ж��������С���½�ڱ�ʾ��

����½�ڷ���ָ�����㶫����ʵ�徭�÷�����п��ܳ�Ϊ�Ե���������㶫�ľ��÷�չ�д���������ʱ������Թ������Ϸ�����������������������ʾ��

����������������ʱ����������ϵ�Ĺ����У�ר��ǿ��������Ī���ڡ����š���ȫͨ��������裬������η�����

��������ƾ���ѧ�й�����ҵ�о��������ι����¶��Ϸ��ձ����߷�����ʾ����������Ӫ�ʱ������еķ��գ���Ҫ���������棺��һ��������Ӫ��ҵ�һ���Ӫ�ʱ��������У��ڶ���������Ӫ���г����������ͣ���������ף�������������Ӫ�ʱ�û������о�Ǯ���ӣ�������������Ӱ�졣��

��������Ϊ�������Ӫ���о�Ӫʧ�ܵķ��գ��������������ƶȺͺ�����������ϵ����Ҫ�������ƶ��ܹ������е���ʧ�����˵���ʧ���뿪����������������ϵ���Ը�����һ�������еķ��մ�����

�������⣬��Ӫ�����������������к�����֮�����������ڶ�Ҫ���á����˿������ʹ����Ӫ�����ܹ��ɹ���������Ҫ��������ܹ�������Ӫ��������֮��ļ�ܺʹ��ϣ�������Щ����ʱ����������������ҹ淶��������֤��Щ��Ӫ���г������ܹ�����������Ҫ������Ч�Ͱ�ȫ�ؾ������У�ʹ���ܹ����÷�չ��������ʵ������ʱ�ͨ�����ڵ������ٽ�ʵ�徭�õķ�չ��

�������߹۲�

�����̻�����ʽ�

�����ؼ������迣

�����δ�Σ���ĺ���֢���������������������������ԡ�

���������ʽ�ͨ������������ز�Ͷ�ʵȷ�ʽ���ڴ�ͳ�������⼱�����ͣ��γ��������Ӵ�����Ӱ�����С�һ���Ǵ�������С��ȱ�ʱ�ѪҺ��һ��������ʱ�������ˮ�����ո�����

����������ˮ���ؼ������迣�������̻���������ʽ���������ʵ����ҵ������������Ϊרע�ڷ�����С��ҵ�����¿Ƽ���ҵ�����ͽ��ڻ�������ͬʱ��������������⡣

����9�£������г���С���ڡ����ǡ���־�з����������£���ȷ֧������ʱ�����������Ӫ���У�����������С���ڵ��г���λ�������������ʶȷſ��г��룬֧��С�ͽ��ڻ�����չ����һ���ٽ�������ʹ淶��չ�����Ӻ��������������С��ҵ������Դ�е����ã����ҹ��ӿ�����Խ��ڷ�չ���������ڷ���ɻ���Ե���Ч���ԡ�

����������Ԥ�����ĸﴴ��ע������һ����˳��������Ӫ���������о����̿����������Ե������ƶȰ����Ѿ����������ڴ���ϣ���������ҵ��������˵��Ҫ��ɡ���ˡ����Ⱦ�����������������һ����Ӫ���ڻ����ѶȲ����͡�

�������⣬��ʵʵ���ڵġ����š������£���Ӫ�ʱ��Ƿ���ܳ�ͨ������ڽ���ҵ����߮���������������ã�����һֱ���ڵġ��������š������β����Ż����Ȼ�谭�����ʵIJ����������г�������Ĩȥ�����ơ�

������Ϊ���ڸĸ↑�ų�ͷ�Ĺ㶫��Ӧ���Ը���������ʹ��£�������Ӫ�ʱ��������ҵ�������߿��ݺͷ������ȣ�����淶����ɳ����Խ����һ�����д��»�����ʵ�徭����ѿ��(���� ��ٻε Ф���� ʵϰ�� ���� ��ͳ�� ������ ��Ф�� ¬�� ��ǿ)

>������ž�ѡ��

- ���ӱ�����һҽԺLED�����軪���� �������ѱ�ץ��

- ������������ʦ����ǩ 1���Ҳ��ܳ�����ǧԪ����ʮ��Ԫ

- ���½�һ��ѩ����10�˱���ɽ�� ������Աϵ��¿�ѡ�

- ��������Ժ���ſۿ۰�����4��11�տ�ͥ һ��������

- ��3��Ů����ů�ľٶ��üҳ�Ⱥը�ˣ�����ô�̺��ӵģ�

- ��Ů�����ɷ��������ӵ�ŭ�� �����������ѻ���3��

- �����������ɲ�ת�ڵط���һ���֡�������������̬����

- ���Ĵ�һŮ�ӷ������ű�¶�������������Ƶ���о�