�й����˷ֲ�ͼ���㶫����� �ӱ����ϳɺ���֮��(2)

�й����˷ֲ�ͼ���㶫����� �ӱ����ϳɺ���֮��(2)

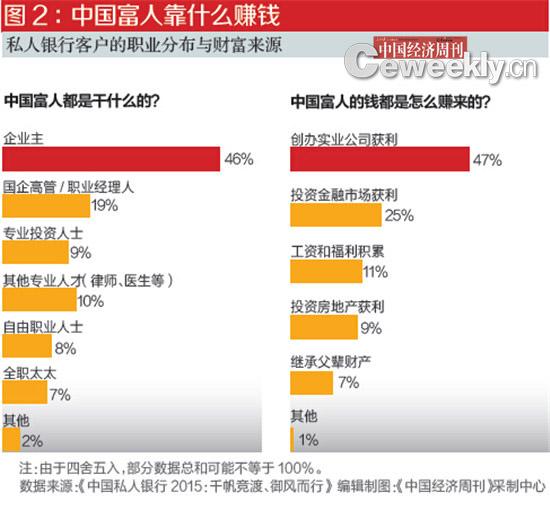

�����ݱ���ͳ�ƣ�˽�����пͻ��IJƸ���Դ���ڴӡ��Դ��칫˾����Ϊ������ת��Ͷ�ʽ����г������������н����ʾ��47%�ܷÿͻ�����Ҫ�Ƹ������ڰ���ʵҵ��˾����Ŀǰ�ĸ߾�ֵ�ͻ�����У���ҵ���Ծ�ռ�ݽ������ĵ�λ����25%���ܷÿͻ�����Ҫ�Ƹ������ڽ����г�(��ͼ2)���ݲ�ʿ����ѯ2012�귢���ġ�2012���й��Ƹ����桷��ָ�������꣬58%��˽�����пͻ���Ҫ�Ƹ�������ʵҵ��˾����Ͷ�ʽ����г��ı�����Ϊ11%��

�������Կ�����ͨ������ʵҵ����Ǯ�ĸ߾�ֵ�ͻ����2012�����11%����ͨ��������Ͷ�ʡ���Ǯ�ĸ߾�ֵ�ͻ����2012��������14%������ζ�ţ�Ŀǰ��˽�����пͻ��IJƸ���Դ��Ȼ��Ҫ�����ڴ���ʵҵ��˾����ͨ������Ͷ������ȡ�Ƹ����˵ı������ڲ������ӡ�

����������ԭ�������ı仯��ҪԴ�Զ����г��ر��ǹ�Ʊ�г���ȥ�꿪ʼ���������е�һ·���ȣ������˽϶�Ͷ���˲��������൱�����档���δ��±�ʾ��

�����δ��·����ƣ�˽�����пͻ���Ͷ�������ɴ���̶��������Ʒ(���������������в�Ʒ)�����ز�Ͷ�ʣ���������г����ֽ�����ࡢ���С�PE/VC�ȶ�Ԫ������չ�������2012��Ŀͻ����н�����ڿͻ����е�Ͷ���ʲ�����У���Ʊ�ӵ�6λһԾ��Ϊ���ܿͻ���ע��Ͷ�ʲ�Ʒ��

�������н����ʾ��ƽ��ÿλ�ܷ��߸��ǽ�4����ͬ��Ͷ������Լ65%�ܷÿͻ�Ͷ���ڹ�Ʊ�г���Լ61%��56%���ܷÿͻ��ֱ�Ͷ�����ֽ������̶��������Ʒ������֮�⣬42%���ܷÿͻ�Ͷ�������в�Ʒ��Ҳ��Ҫ�����䡰���ԶҸ��������ԣ�������ͻ�ʵ�ֱ�ֵ���ȶ���ֵ������

����ͬʱ����Ͷ���ʲ�����3000��ĸ߾�ֵ�ͻ�����Ʊ�����кͷ��ز���Ϊ����Ҫ��Ͷ���ֶΣ������ֽ������̶��������Ʒ���ȶȽ������ͻ����Ը���һЩ����Ҫ����Ϊ�߾�ֵ�ͻ��ڲƸ��������൱����ǰ���£�Ը�����Ѱ�������������������Ըߵ������Ʒ

�������н����ʾ��68%���ܷÿͻ�Ը��е�һ�����գ���2012��Ŀͻ����н���д������������14%�Ŀͻ��������̶Ƚ�ǿ��Ը����ܽϴ���գ�Ҳ���ܡ��ر���ζ�ſ���Ҫ�е��ϸ߷��ա����뷨���ܷÿͻ��У�47%��40%�Ŀͻ��ֱ��������еȺߵȷ��ղ�Ʒ������ڿ�Ͷ���ʲ���600��~3000��֮��Ŀͻ�����Ͷ���ʲ�����3000��Ԫ�ĸ߾�ֵ�ͻ����и߷��ղ�Ʒ�������ϸ�Ϊ����������30%�����ϱ����еȺߵȷ��ղ�Ʒ�Ŀͻ�ռ�ȷֱ�Ϊ41%��48%��

�����δ��³ƣ�չ���߾�ֵ��Ⱥ��һ���Ͷ�ʹ滮����Ʊ����δ�����ܹ�ע���ȵ�Ͷ�ʷ������С����պ��ֽ�����������Ĺ�ע�Ƚ�������˽ļ������Ϊ���������ȵ㡣

����������ʾ��ӵ�м��ҵĸ߾�ֵ�ͻ�ռ�Ƚϸߣ�84%���ܷÿͻ��ѻ���������Ů��10%�ѻ�δ����Ů���Ƹ����������Ϊ�ͻ���Ϊ��ע��һ������

�����й�����ϲ��ȥ����

������Щ�ط�Ͷ�ʣ�

����������й���ۡ������ͼ��ô�

��������翴��������˽�����пͻ��Ѿ�����˾����ʲ�ת�ƣ�Ŀǰ���ӹ�ע����ھ����г�����Ͷ�ʡ���˽�����пͻ�Ͷ�ʾ������Ҫԭ�������ʲ��İ�ȫ�ԡ���ֵ�ͶԳ��ڵؽ����г����ա��� �δ���̹�ԡ����ε���������ʾ��ʹ�ù�����Ƹ�������Ʒ�ͷ����˽�пͻ���������40%����ǰ�ε��еĽ������������

�����ݽ��ܣ���Ͷ�ʲ�Ʒ���棬�����ʲ��ֲ���Ϊƽ�������й�Ʊ����������Ʒ�ͷ��ز��ǿͻ�Ŀǰӵ�б����϶�IJ�Ʒ��δ�����߾�ֵ��Ⱥ���ھ���Ͷ�ʲ�ƷƷ��Ĺ�ע���Խ������ڹ�Ʊ����������Ʒ�ͷ��ز�����

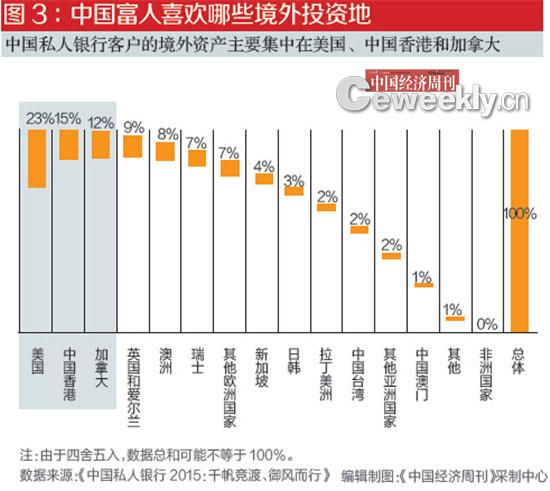

�����ھ���Ŀ���г���ѡ���ϣ��й���ۡ������ͼ��ô����ڵظ߾�ֵ�ͻ���ƫ�õ������г����������������Ҫ���밶˽������ҵ������֮һ���ڽ��ڷ���ҵ����߱�����רҵ���������⣬��ۻ���������밶���ģ�˰�ջ������˲����ƺ��ٽ��й��ڵص�����Ϊ�й��ڵ���ҵ��������ۿ�չ˽���밶ҵ���ṩ�����ʵ��ѡ���⣬�й���ۡ������ͼ��ô�ͬʱҲ����Ҫ������Ŀ�ĵأ���������Ů������������������ĸ߾�ֵ�ͻ�������������(ͼ3)��

�й�����ϲ����Щ����������

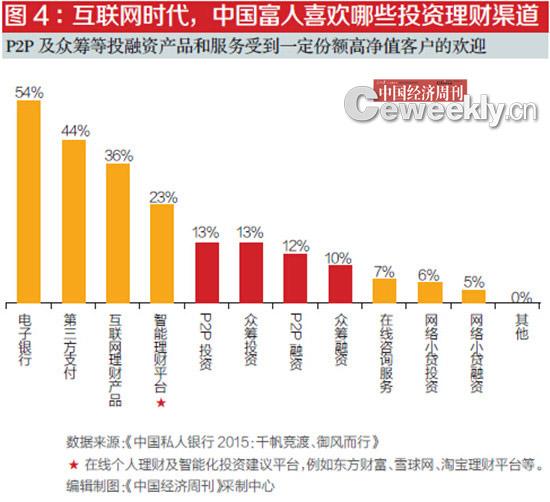

��������36%��������������Ʋ�Ʒ

������2013���𣬡����������ڡ���Ϊȫ��ҵ�Ĺؼ��ʣ������ȶȲ�����������߾�ֵ��Ⱥ��˽������ҵ�ƺ�����һ������ء�Ȼ�����������������ҵ������۷�չ���ƣ����ǿ��������й�˽������ҵŪ���ڻ�����ʱ���ı�Ȼ����롣 ���δ��±�ʾ������������������ҵ��ϴ�����������ڼ������棬�������㷺�����ֻ�Ӧ�á����ǣ�����ֵ��ȫ��ҵ��ע���ǡ�������������˽������ҵ��ģʽ������̱��ľ�����(��ͼ4)��

������ʵ�ϣ�����ҵ�����������й�������ҵ��������λ��ȣ�����2007����й�˽������ҵ�ڸ߾�ֵ��Ⱥ�е�����Ȼʮ�����ޡ�BCG������ʾ���й���Ҫ˽�������ڸ߾�ֵ��Ⱥ�е�����Ϊ8%���ҡ� Ȼ�����ڴ�ͳ��ҵ��ģʽ�£��й���˽����������Ѹ�ٹ�����ģ���ơ����ڶ���ҵ���е�˽�����пͻ���������ά���ͻ��������ࡢ����ʱ�䱻��������ռ������������չҵ��Ϊ�ͻ��ṩ�������ķ����ڴ�ͳģʽ���쳣���ѡ��� �δ���̹�ԣ���ν�������������������ҵʹ���Ѿ���Ϊȫ��ҵ������֮һ��

����������ʾ��˽�����пͻ������Ŷӵķ���������������Ȼ�Ǹ߾�ֵ��ʿ����ĺ��ģ�54%�ĸ߾�ֵ��ʿ��˽�����пͻ�������������רҵ������Ϊѡ��Ƹ�������������Ҫ����65%��˽�����пͻ�δ���Ծɻ�ѡ��ͻ�������Ϊ��Ҫ�Ӵ��㡣

����Ȼ�����������ġ����䡱֮�⣬�仯����Ȼ������������ʾ���ڻ�������ϯ���й��ĵ��£��߾�ֵ��Ⱥ�������롰����һ��������80%���й��߾�ֵ��ʿ����ʹ�����ֻ��Ľ��ڲ�Ʒ�ͷ�������δʹ�õ���Ⱥ�У�35%�ĸ߾�ֵ��ʿ��ȷ��ʾԸ�Ⳣ�ԡ����Ѿ�ʹ�õ����ֻ���Ʒ�ͷ����У��롰������������Ҫ�����˿����ӡ����㣣�36%�ĸ߾�ֵ��ʿ��������������Ʋ�Ʒ��P2P���ڳ���Է���β�ͻ����Ƶĵ��ӻ���ƷҲ�ܵ��˳���10%�ĸ߾�ֵ�ͻ���ӭ��

�������⣬�����ֻ��������Ѿ�������ҵ��ֵ���ĸ������ڣ��ӡ��˽��Ʒ������������ִ�н��ס������У������ƻ���Ͷ�ʽ��顱�롰���߽��ס��Ǻ�����ߵ����ֻ����ֱ��г���40%�Ŀͻ��Դ������ֻ������нϸ��ڴ���

����˽�����пͻ��Ļ�������֮��һ������������ֹ�����ת��

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ